206.91 ALIS

206.91 ALIS  0.00 ALIS

0.00 ALIS

エスケーエレクトロニクスは、フォトマスク製造の専業企業で大型液晶パネル用では世界首位の実績があります

今後の新規事業として

・プリンテッドエレクロトニクス

・RFID

・ヘルスケア

3事業を考えているようですが、今のところ売上などの報告はありません

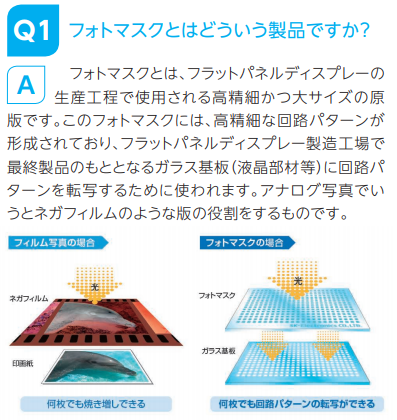

フォトマスクとは写真印刷に対するネガフィルムのようなもので消費物ではありません

判子のようなもの(何度も使える転写用製品)と考えると分かりやすいのかもしれません

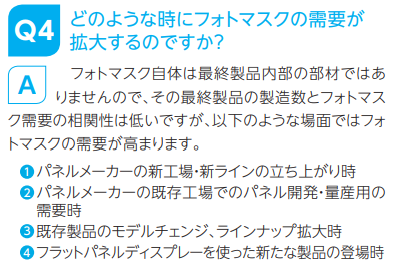

大型液晶パネルの需要が高まったとしてもすぐにフォトマスクが必要になるわけではなく

製造ラインが増加するような時に需要が増えるようです

景気に左右される割合の大きい業種なのかなという印象を持ちます

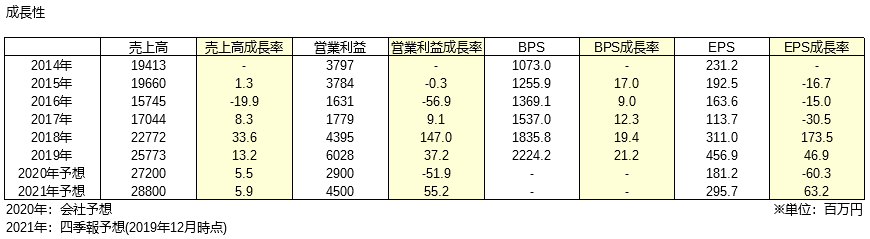

2016年の低迷期を乗り越え、現在は売上増加が続いているようですが

競争環境の激化を理由とし2020年は大幅な減益が見込んでいます

BPSは順調に増加しているので資金を使った新規事業の開発に期待したいですが

売上高200億円を超える会社なので、すぐに株価に繋がるほどの利益は出せないだろうと思います

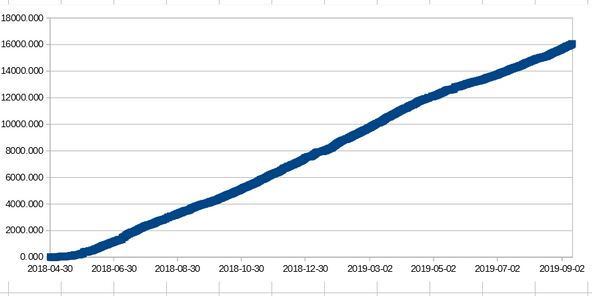

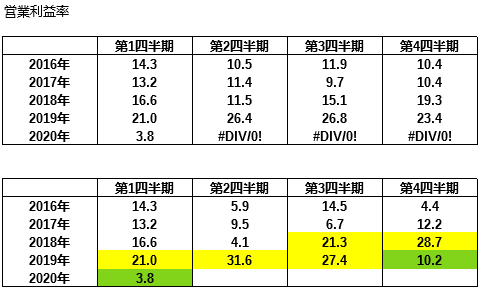

営業利益の累計(表:上)と四半期毎の進捗(表:下)を見ると

2019年第3四半期までは前年同期比で増益ペースにありましたが

2019年第4四半期、2020年第1四半期では大幅ダウンになっています(緑背景)

第4四半期(累計)の最終営業利益率は年々増加しており、良い状態に見えます

しかし、2018年第3四半期から2019年第3四半期まで20%以上あった利益率が(黄色背景)

直近の2四半期(緑背景)では下落しています

業績拡大のピークは越えたのかもしれません

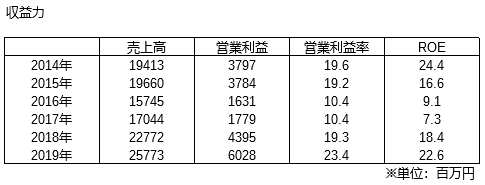

毎年の最終業績から見た営業利益率、ROEは優秀な数字ですが

2020年は低下するだろうと考えます

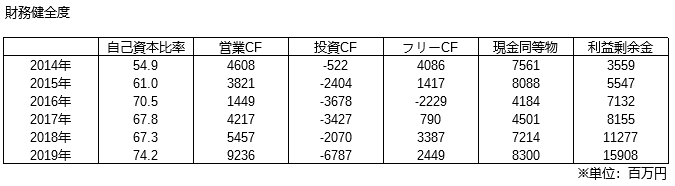

・自己資本比率74%

・毎年プラスの営業CF

・現金同等物、利益剰余金の積み上げ

財務健全度に問題は見当たりません

来年度の利益予想と資産状況から計算した1株価値は下のようになりました

営業利益29億円(会社予想)、流動資産183億円、発行株式数1048万株

これらの条件から計算した1株価値は3589円となっており

2020年3月11日株価終値1008円は大きな割安となっています

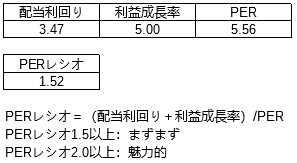

配当利回りと利益成長率から計算したPERレシオは下のようになりました

配当35円が維持されれば利回りは3.47%

利益成長率5%は強気の見方かもしれませんが、新規事業の展開に期待してこの数字

2020年度の予想純利益から計算したPERが5.56倍と低くなっており

PERレシオは1.52とまずまずの数字になりました

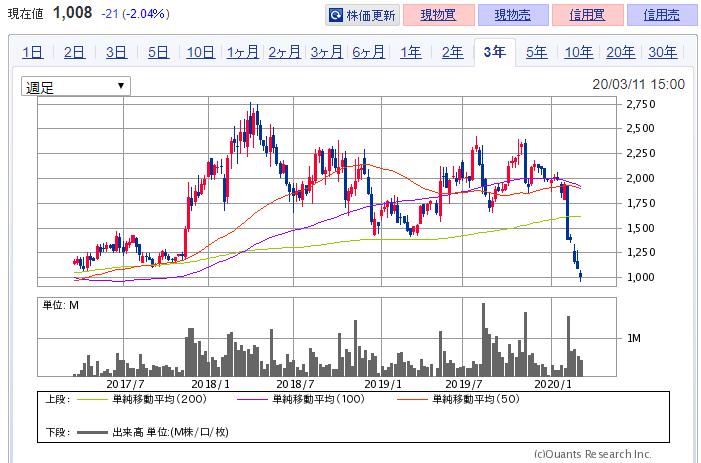

チャートを見ると、前回安値を割っておりダウントレンドの形になっています

新型コロナウイルスによるもの、2020年度の低い利益予想が重なってのことだと思います

信用売り残は無く、信用買い残が41万株残っています

以上の内容から

エスケーエレクトロニクスの株価は売られすぎているように感じますが

・営業利益と利益率の低下

・新規事業の見込み不明

・相場環境、チャートが悪い

・残っている信用買い

などから、今は手を出さなくてもいいのかもしれません

発行株数が1048万株と、そこまで多くなく自社株買いもしているようなのがプラスですが

監視銘柄に加えて動向を見守るに留めることとします

0人がサポートしています

0.00 ALIS