206.91 ALIS

206.91 ALIS  0.00 ALIS

0.00 ALIS

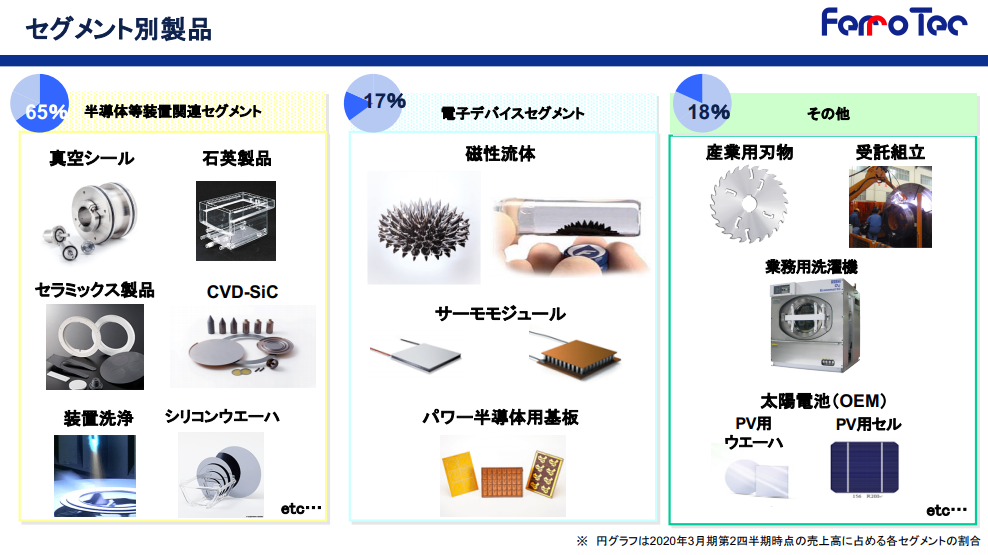

半導体関連製品の製造・販売がメインの収益源となっている会社です

5GやIoTな社会へ向けて半導体需要はこれからも存在すると思いますし

新型コロナウイルスの流行を受けたテレワークの普及により、収束後もノートパソコンやヘッドセット、ウェブカメラなどの電子機器需要が高まる追い風もありそうです

チャートの形を見ると、アップトレンドを経た後ダブルトップを作り

現在は安値切り下げのダウントレンドになっています

価格が安値更新をしているのに対して、MACDとRSIは下げ止まりを示しており

ダイバージェンスが発生しています

テクニカル面から見ると現在の価格は強く売られすぎているようです

次に、市場がこの会社を弱気目線で見ている原因を業績から考えます

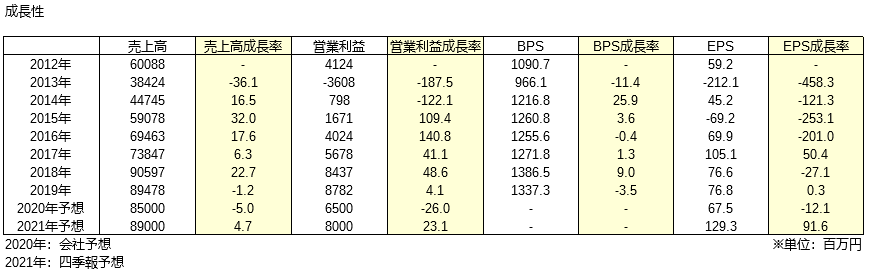

売上と利益の成長は2018年以降マイナスに転じており2020年も継続の見込みです

BPSの増加は緩やかでEPSは年によって上下に大きく振れており、安定成長とは言えないでしょう

2021年に回復するという四季報予想になっていますが、それに関連するのが下の資料です

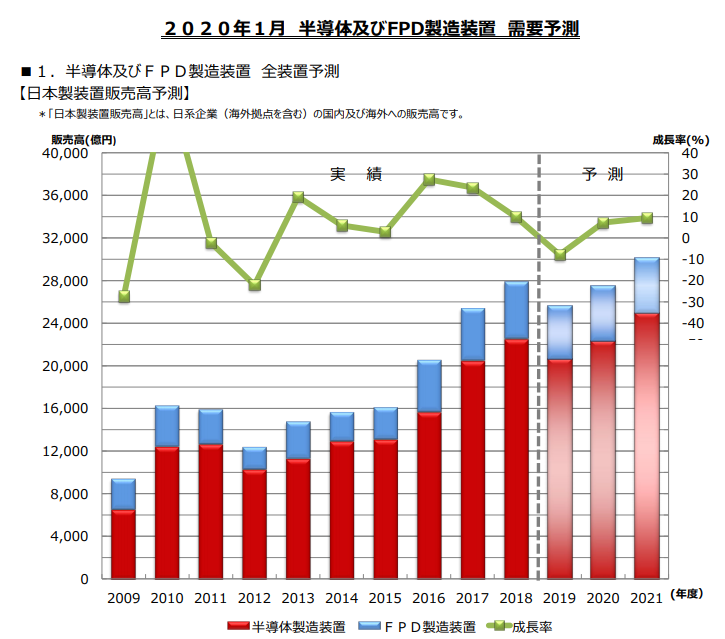

日本半導体製造装置協会による半導体(赤バー)の販売高予想です

2019年の落ち込みは米中摩擦によるものとしており、それが落ち着く2020年以降は回復に転ずると予測しています

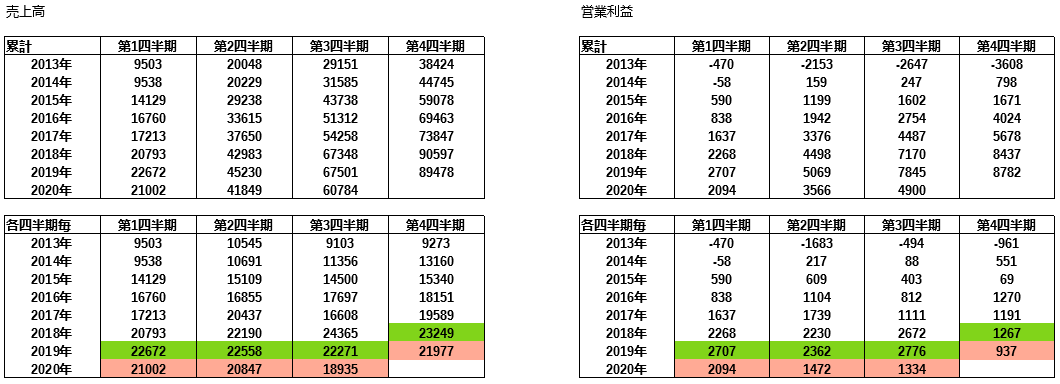

フェローテックの四半期毎の売上と利益も、2019年をピークに2020年は前年比マイナスが続いています

新型コロナウイルスによる活動自粛に伴う製造業のストップがしばらく続きそうな雰囲気なので

予測通りの回復は難しいような気がします

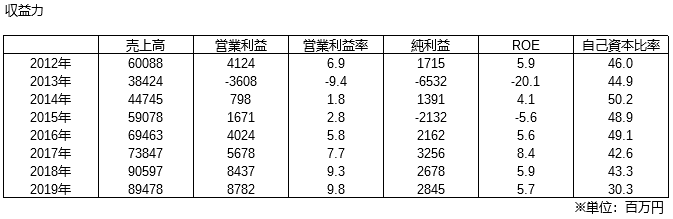

収益力を見ると2019年までは利益率が上昇していますが、2020年は下落の見込みです

また、自己資本比率が下降傾向にもかかわらずROEは上昇しておりません

借り入れを行い事業を大きくすればROEは上がるはずなのですがそれが出来ていないというのは心配な要素です

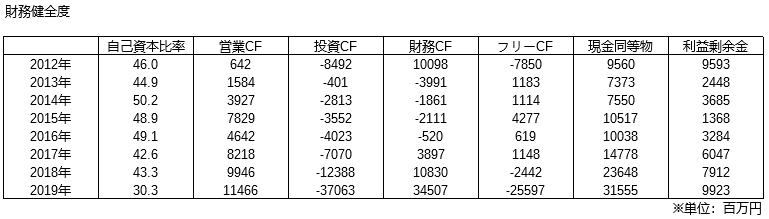

2018年から財務CFと投資CFの数字が大きくなっており大型投資を行っていることが伺えます

直近の報告では、中国に新会社を設立し半導体シリコンウエーハ再生事業を始めるというものがありました

これらの投資が形になり本格稼働を始め、数字として反映されるには数年かかりそうですが

そうなってくればまた一段業績が伸びるかもしれません

市場がフェローテックを弱気目線でいる理由は

・今までが割高だった

・成長にブレーキ

・自己資本比率の低下

・会社計画に占める中国の重要性が高い(?)

こういったものなのかなと思います

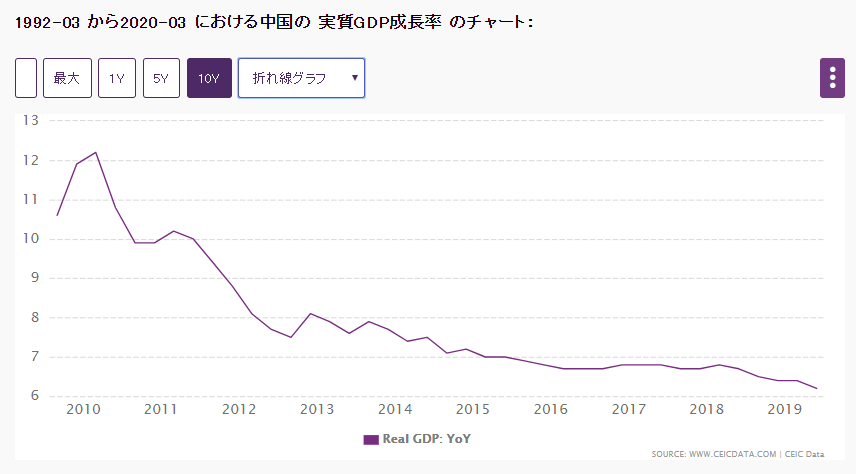

中国のGDP成長率が低下していてマイナスイメージもあるのかもしれません

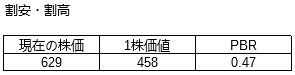

売り込まれているフェローテックですが、本来の価値がどのくらいあるのか計算したものが下になります

次年度の営業利益、流動資産、固定負債、発行済み株式数などを想定して計算した1株価値は458円であり2020年4月17日の株価終値629円は若干の割高を示しています

次年度は営業利益が落ち込むことが見込まれていますし

流動負債、固定負債が大きく理論株価を低下させています

以上の内容から、フェローテックは強く売られていますがそれ相応の理由があり

解消されるのにも時間を要しそうです

借り入れの返済やチャート形状の良化を待つことにします

1人がサポートしています

32.80 ALIS