91.32 ALIS

91.32 ALIS  0.10 ALIS

0.10 ALIS

今日は渋い会社を取り上げる。大阪市に本社を置く因幡電機産業だ。『因幡の白兎』とは関係ない。1938年に同社を創業した因幡弥太郎(いなば やたろう)氏の名前に社名は由来している。『やっぱりイナバ、100人乗っても大丈夫!』のイナバ物置とも違う。あちらの社名は『稲葉製作所』である。

因幡電機は電設資材や制御機器などの専門商社だ。取扱商品は多岐にわたるが、主な例として電線・ケーブルや配電・分電盤、空調設備や照明器具などが挙げられる。取引のあるメーカーも実に多彩だが、例えば住友電工や富士電機、遠藤照明から商品を仕入れ、きんでんや関電工など電気工事を手がけるサブコンへ販売し、最終的にはオフィスや商業施設、工場に納入される流れだ。このほか、川崎重工やABBなどの協働ロボットもラインアップに揃える点は少し変わり種か。喜多肇一(きた せいいち)社長によると、国内ではかなりの販売力を持つらしい。

商社機能だけではなく、因幡電機は製造機能も有する。『INABA DENKO』のブランドで展開するのは、被覆銅管や配管化粧カバーなどの空調部材だ。あまり付加価値は高そうに思えないが、『卸から製造へ』という業界の流れにしっかり乗っている。しかも、卸売がなおも収益の柱である電設資材の商社が多いと思われる中で、因幡電機の場合はむしろ自社製品の収益貢献度が非常に高い。この点は特筆に値しよう。また、自社製品を展開する子会社として、表示灯や回転灯で国内シェア7割の『PATLITE(パトライト)』を擁することも特徴だ。全国のパトカーや救急車、消防車のパトランプは、その大半を同社が供給していると言っていい。

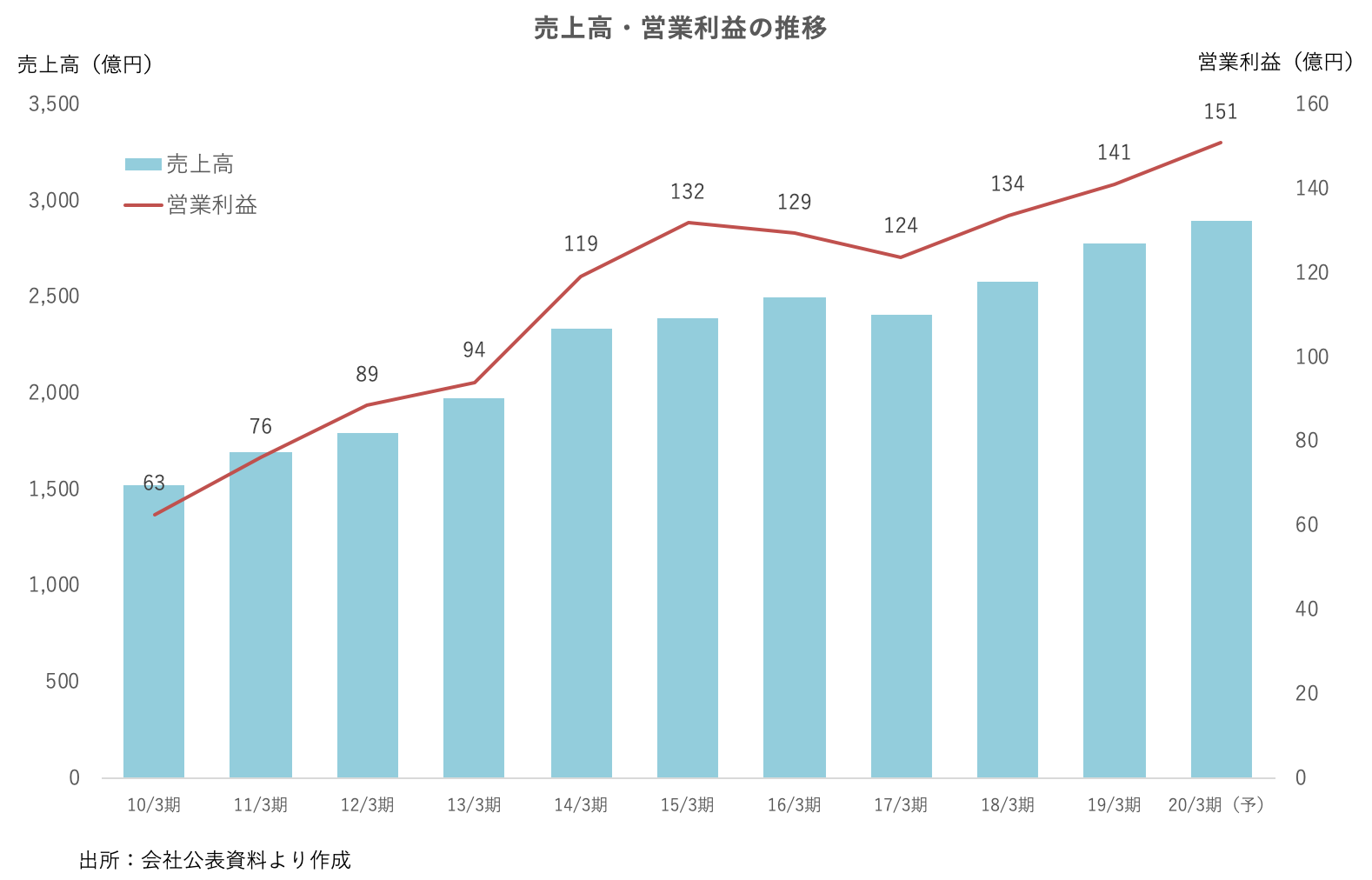

2020年3月期の業績は売上高2,900億円(前期比+4%)、営業利益151億円(同+7%)を見込んでいる。業界自体の成長性が必ずしも高いとは言えない中で、2期連続で過去最高益を更新する見通しはポジティブな印象だ。しかも達成確度は高い。

そもそも因幡電機は電設資材の商社としては圧倒的な存在だ。同業他社と想定される主な企業の売上高を見ると、古河産業が940億円、明治電機工業が830億円、泉州電業が820億円。いずれも売上規模は因幡電機の半分以下と言える。業界最大手の販売力が業界平均を上回る成長に繋がっているのかもしれない。特に、地盤である西日本地域の大型案件の受注で強みを発揮しているようだ

抜きん出ているのは規模だけではない。収益性でも他社に勝る。因幡電機の営業利益率が5.4%。これに対して、同業他社15社の営業利益率の平均は1.4%にとどまる。そもそも業界として収益性が低すぎる感は否めないものの、相対的に採算性の良い自社製品の収益貢献が、因幡電機にとってプロダクトミックス効果をもたらしていると言えよう。

電設資材の専門商社としては勝ち組と言える同社だが、残念ながら投資家・アナリストの関心はそれほど高くないようだ。決算説明会への参加人数は10名あまり。しかも、質問する人は誰もいない。アナリストのフォローも、いちよし経済研究所の1社にとどまる。時価総額が1,300億円を超える企業にしてはあまりに寂しい。

どうしたら株式市場の関心を引くことができるだろうか。IR説明会を聞いて感じるのは、決算数値や中期計画の説明にもう少しストーリー性が欲しい。例えば、上期における電設資材の売上高は前年同期比+12%と大幅に伸びた。関連市場である『民間非居住建築物着工床面積』が前年同期比▲6%と落ち込む中で、なぜ因幡電機は好調を維持することができたのか。一過性要因なのか個別要因なのか。仮に同社固有のプラス要因ならば、株式市場の評価が変わる契機になるかもしれない。

因幡電機は中計において首都圏市場でのシェア拡大を掲げている。西日本地域が地盤の同社にとって、首都圏の開拓余地が大きいことは想像に難くない。ただ、実際にどれくらいの成長ポテシャルが期待できるのか、受注高や売上高で定量的にイメージできるとなお良いだろう。

さらに究極を言えば、業界再編を主導することではないか。プレーヤー数の多さが業界の低収益の一因のようにも思う。同業他社の買収を通じて業界の寡占度を高める選択肢があっても良いかもしれない。

0人がサポートしています

0.00 ALIS