91.32 ALIS

91.32 ALIS  0.10 ALIS

0.10 ALIS

すでに取り上げた村田製作所と堀場製作所に並んで、個人的に思い入れのある京都の企業が島津製作所だ。日東電工が社名を「Nitto」と今風に変えたのとは異なり、「古都の製作所三兄弟」は昔の社名を頑なに守り続けている。ハードウェアの技術力に対する伝統と矜恃が感じられて実にいい。

会社の年齢は村田製作所が69歳、堀場製作所が74歳、そして島津製作所が144歳。三兄弟と呼んだことを後悔するくらいに島津製作所は群を抜いて長寿である。それだけにこの伝統企業の沿革はもはや日本史の域と言っていい。薩摩藩である島津の姓と家紋を京都の同社がなぜ使っているのか。その背景には、創業者の祖先の井上茂一に対する薩摩の島津義弘の恩義がある。興味のある方はぜひ調べていただきたい。

島津製作所がIRに本腰を入れ始めたのは2000年初頭である。田中耕一さんが2002年にノーベル化学賞を受賞した時、実は同社の業績は過去にないくらい厳しい状況にあった。ITバブル崩壊という外部要因もあるが、身の丈に合わない多角化戦略の失敗という個社要因が島津製作所の場合にはむしろ大きい。営業損益の大幅な赤字転落を契機に、同社は事業構造の改革に踏み切った。もともと強みのある分析機器に経営資源を集中し、問題児であった医療機器においてMRIやCTなど競争優位を発揮できない製品分野から完全に撤退した。株式市場との対話を始めたのはまさにこの時期であり、当時のIR担当者が自社の負の側面と真摯に向き合い、一方で先の展望を明るく楽しく話していた姿を鮮明に思い出す。

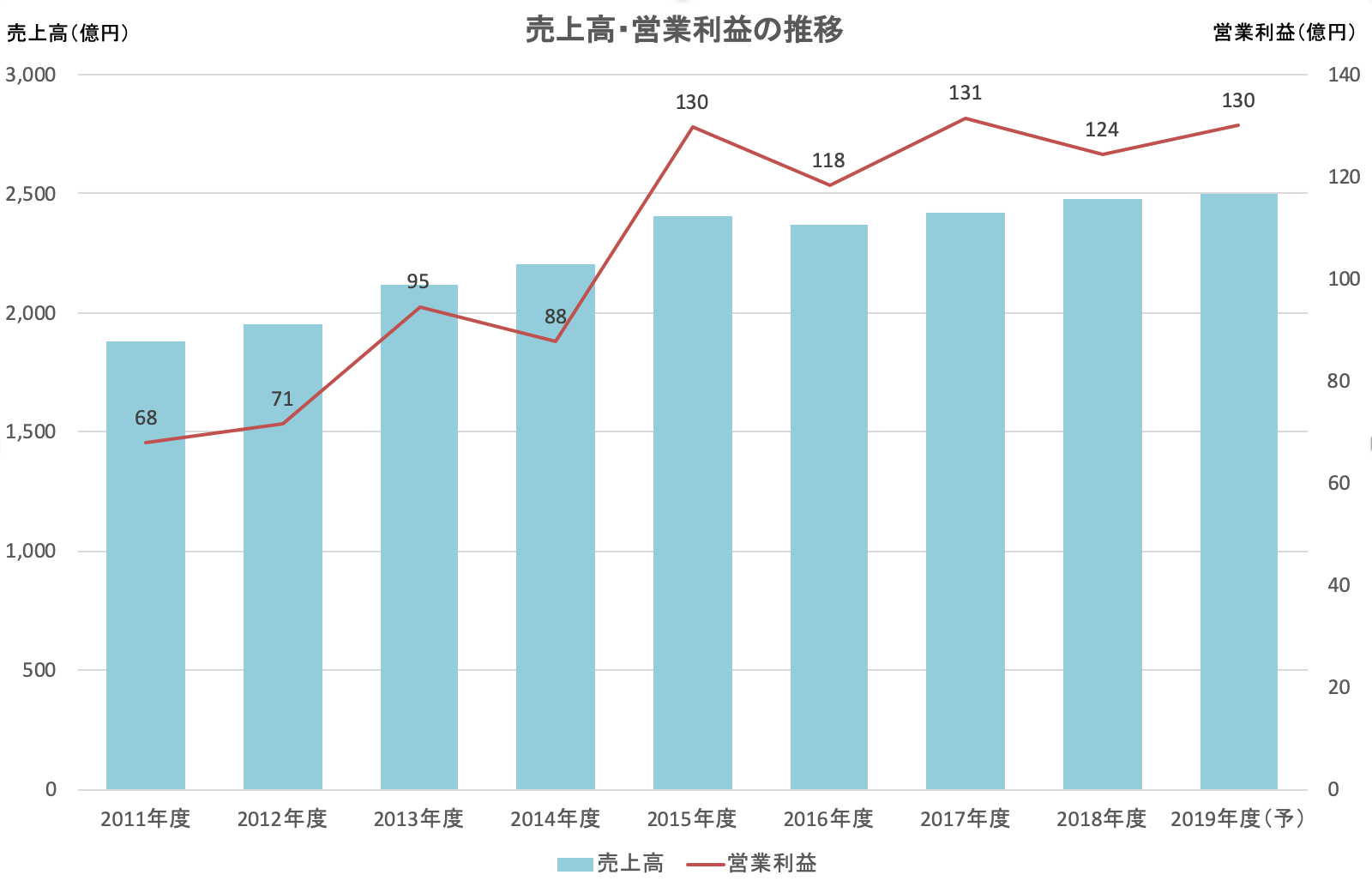

過去の意思決定が功を奏して、他の兄弟に負けないくらいに今の業績は好調だ。2019年3月期の業績は売上高3,912億円、営業利益445億円(営業利益率11.4%)。実に4期連続で過去最高を更新している。業績をけん引しているのは、やはり主力の分析機器であろう。クロマトグラフや質量分析計が代表選手の同事業は、企業の研究開発投資の恩恵に与りやすい。環境規制や食品安全など、取り組むべき課題とグローバルで認識されている重要テーマが島津製作所にとって収益の源泉となる。決して派手なキャラクターではないが、株式市場でいわゆるディフェンシブ銘柄と呼ばれる安定性に優れた企業といえよう。

島津製作所の課題を挙げるなら、分析機器においては試薬・消耗品の拡大である。ハードウェアの技術力に優れる一方で、ウォーターズやアジレント、サーモフィッシャーに比べてノンハードの比率が相対的に低い。なぜ低いかと言えば、海外のガリバー企業たちがもともとケミカルの技術を発祥としている、あるいは買収によってその技術を取り込んできたのに対して、島津製作所はメカニカルの技術がベースであり、試薬・消耗品の製造に必要な要素技術が不足しているためではないかと思う。収益性の高い試薬・消耗品の拡充によって収益基盤をさらに強固なものとするためには、M&Aを活用して足りない技術を補完するのが近道であることは間違いない。

1人がサポートしています

30.00 ALIS