456.45 ALIS

456.45 ALIS  66.00 ALIS

66.00 ALIS

最近、「ロボアド」こと「ロボットアドバイザー」の宣伝をよく見ますね。

例えばこんな煽り文。

「ノーベル賞受賞者の提唱理論に基づいた資産運用を最新テクノロジーで自動化!」

最新の金融プログラム(AI)が一人ひとりに合った投資を選んで運用、リバランスまで自動でしてくれるんですね。

ロボアボにも、「全部お任せ:運用一任型」と、「運用の指示を出すだけ:アドバイス型」の2種類があるのですが、ここでは「ロボアド=運用一任型」として話します。

たしかに、”ロボアドの仕組みは(技術としては)凄い”です。

ですが、私には、

<(* ̄^ ̄*)>キッパリ

ロボアドは、NISAやiDeCoなどの非課税制度での運用と比べると20%も損です。

ロボアドの運用益は20%課税されるので、80%に減ります。

例えば、

「つみたてNISAに10万円投資して、20%の利回りで2万円の利益を得た」

とすると、

ロボアドの場合は、総合課税20%(▲4千円)が掛かるため実質利回りは16%となって、1万6千円しか受け取れません。

ロボアドで2万円を得るには、25%の利回りが必要になります。

この差は、長く積み立てるほど「雪だるま式」に差が広がりますよ~。

次の【3】で詳しく説明しますが、手数料1%は、人ができることをロボが代りにする「便利に対するコスト」であって、「儲かるためのコスト」ではありません。

ロボが運用を代行しても、実際には儲けはほとんど生まないので、損をした時にも取られるコストとして「見合わない」

ロボアドは、何か特別な儲け技を持っている訳ではありません 笑

リバランスなどを自動でしてくれる「ちょっと気が利くお仕事」をしているのが実態です。

定期預金金利が0.1%もないような時代なのに、利益が出ようが損をしようが、預かり高の1%を取られてしまうのは、かなり痛いです。

よほどの大金を運用しない限り、リバランスなんかは年に1,2度のチェックでも初心者には十分では。

買い増しするタイミングで凹んだバンランスのものを多く買うで程度でも、リターンに大きな影響は出ないと思います。

ロボアド投資先は株やアクティブ投信を含まず、ETF(上場投資信託)に限られるので、同類のインデックス投信で運用した場合と比べると、大差はありません。

ロボアドをやっている人に誤解が多いようですが、

ロボアドの運用はETF(上場投資信託)だけです。(一部例外ロボあり)

企業への独自調査を元にした「アクティブ投信」や企業単体の”株”をロボが買ったりはしません。

ETFの対象とするは、あくまで市場などのグルーピングされた指標値を、金融プログラムが分析して判断しているだけ。

つまり、ロボアドの投資先「全米株連動のETF」と同じ市場指標に連動する「全米株インデックス投信」を自分で買っても、大差ない結果になります。

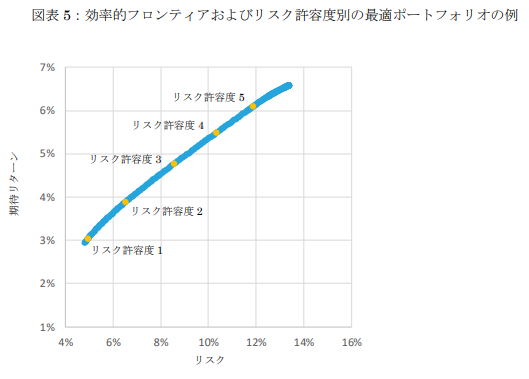

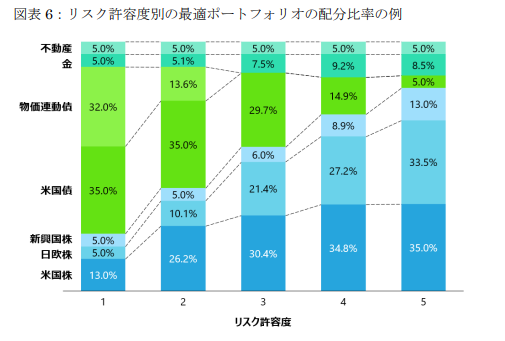

では、ロボアド業界1位の「ウェルネスナビ(WealthNavi)」を例に、運用の中身を見てみましょう。

<リスク許容度5段階、目標リターン、ポートフォリオモデル>

(図表、WealthNavi公式サイト、ホワイトペーパーより設定値:2019年4月時点)

2019年4月時点での資料によれば、ウェルネスナビの期待最大利回りは次のとおりです。

・リスク許容度5(最大)の場合、期待リターン:6%

・リスク許容度1(最小)の場合、期待リターン:3%

※税金20%引いたら、

・6%×0.8=4.8%

・3%×0.8=2.4%

※ロボアド手数料1%ってことは・・

・4.8%-1%=3.8%

・2.4%-1%=1.4%

わぁ・・・減るねぇ・・・

景気が悪かろうが手数料1%は変わらないから、市場低迷時は、ローリスク・ローリターンの堅実な運用も、実態はミドルリスク・ローリターンと化しますね。

手数料は必ず出ていく固定費なので、できるだけ削減したい部分です。

<投資の内訳(例)>

標準ポートフォリオです。

・リスク許容度5(最大)の場合:株連動ETFが約7割で、その半分が米株ETF

・リスク許容度1(最小)の場合:債券ETFが約7割で、その半分が米債ETF

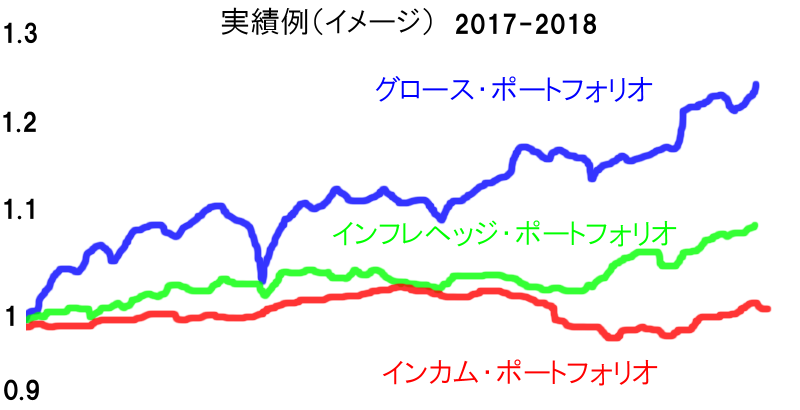

<参考:ロボアド業界2位「TEO」の例>

これは、TEOの2017-2018年の運用資料からのイメージ(手書き)です。

引用・参考;NIKKEI STYLE マネー研究所記事

この時期は市場が株式市場が好調だったので、約25%もの利回りが出ていました。

未だにロボアドの実績紹介で引用されることがあります笑

TEOの場合は、ウェルネスナビよりも細かいリスク許容度や志向別のコースを持っているようですが、各ポートフォリオは、上記の3種類のポートフォリオを比率で組み合わせて実現しています。

・グロース:海外株を中心とした高リターン狙いのETF

・インフレヘッジ:REIT(不動産)や金などに連動のインフレに強いETF

・インカム:債券を中心とした低リスク低リターンETF

<インデックス投信との比較例>

試しに、上記でもっとも高リターンだった「グロース」と、NISAでも人気の「ニッセイ外国株式インデックス投信」の同時期を比較してみます。

楽天証券サイト:ニッセイ外国株式インデックス投信 チャートより

TEOのグロースポートフォリオが約25%の高騰ですごいなと思いましたが、約30%と、同等以上の成績を上げていますね。

ロボアドは税金20%と手数料分1%とコストが高い!これは不利。

しかし、期待されるリターンは、初心者でもできるインデックス投信で「ほったらかし投資」とせいぜい同等で、ものすごい訳ではない。

自分でNISAやつみたてNISAで王道のポートフォリオで運用すれば、ロボアド以上のリターンも可能です。

「ロボアドに向いている人は?」

うーん、NISA枠を使い切ってしまっている人でしょうか・・

関連する過去記事

0人がサポートしています

0.00 ALIS