38.44 ALIS

38.44 ALIS  0.00 ALIS

0.00 ALIS

リテラシー(literacy)とはもともと「読み書きの能力」という意味の英語ですが、現代では「ある分野を理解し、それを活用する能力」という意味合いで使われることが多いようです。リテラシーという言葉がよく使われるのは、新聞やインターネットなどの情報を理解・活用する能力である「メディア・リテラシー」や、コンピューターを使いこなす「コンピューター・リタラシー」などでしょうか。

金融広報中央委員会は2016年2月から3月にかけてわが国の個人を対象に、お金の知識・判断力の現状把握を目的とする「金融リテラシー調査」を実施しました。この調査は18~79歳の25,000人を対象にした大規模なものです。海外では米国で金融業界監督機構(金融業界監督機構)やOECD(経済協力開発機構)が同じような調査をすでに行っており、今回の「金融リテラシー」調査はそれらと比較できる点においても大変興味深いものとなっています。

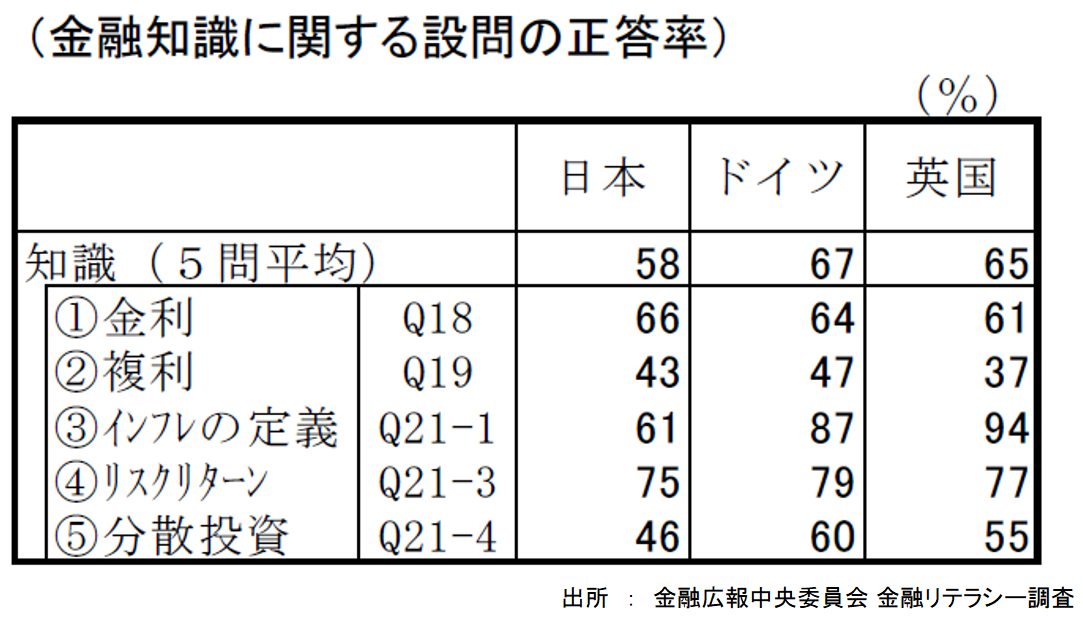

調査の結果はとても興味深いものでした。 まず外国と比較ですが、金融に関する知識において日本は米国に比べて10%、ドイツ、英国に比べてそれぞれ9%、7%下回っていました。また、個別の設問において日本は「インフレの定義」や「分散投資」に関する知識においてドイツ、英国に比べて正答率が大きく劣後しています。前者については日本が長らくインフレとは無縁であったこと、後者については日本において投資教育が十分になされていないことを反映しているものと考えられます。

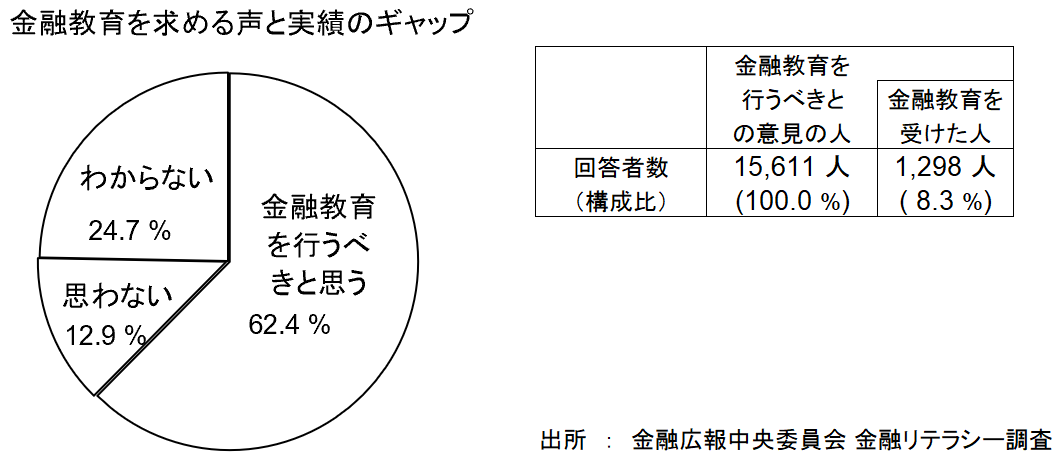

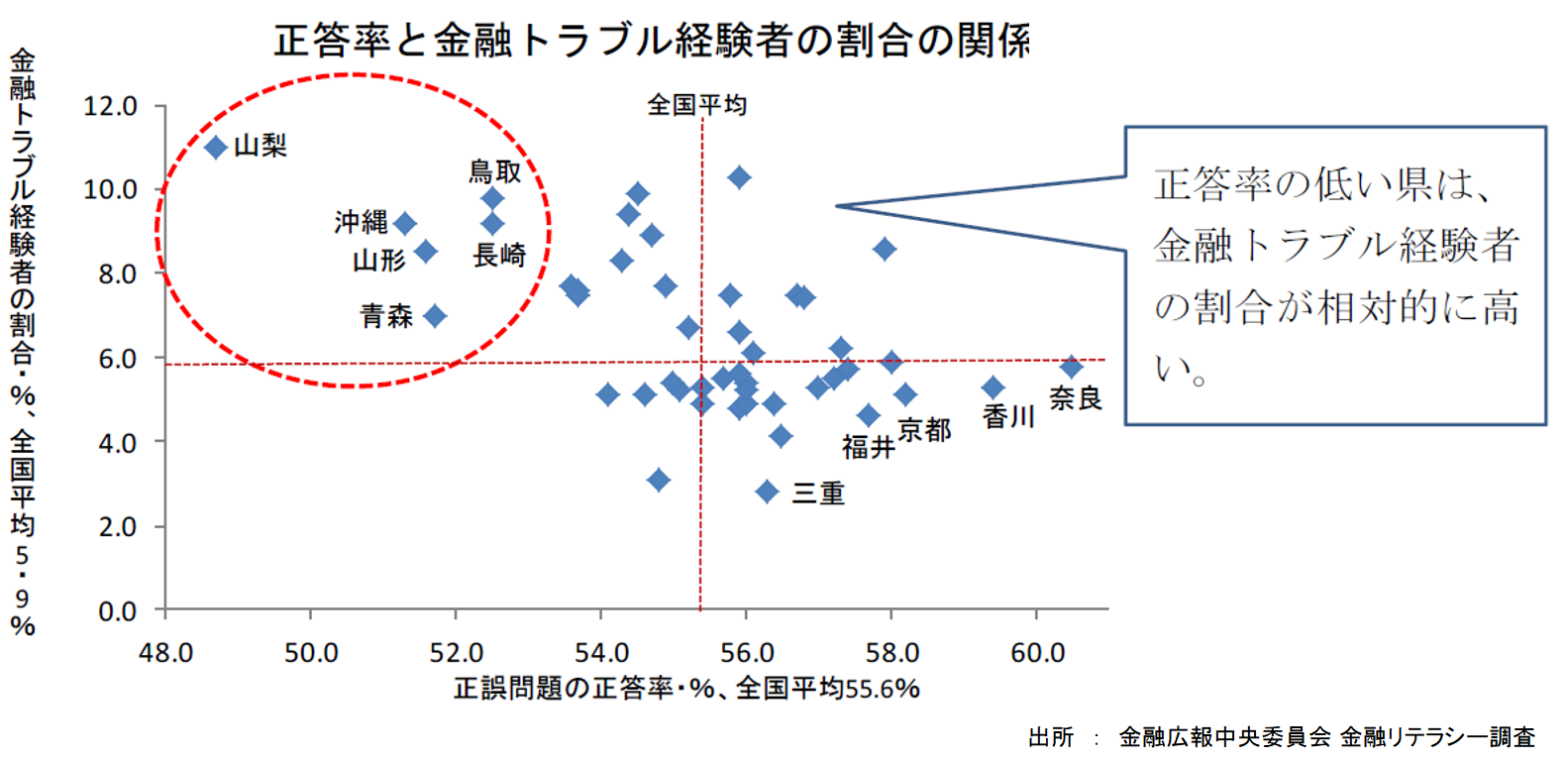

私が注目したのは、家計管理や生活設計などの金融教育についての設問において、全体の62.4%の人が「金融教育を行うべき」と回答しているにもかかわらず、実際に受けたことのある人の割合はその中の8.3%にとどまっているということです。つまり金融教育を求める声とその実績に大きなギャップがあるということです。また、金融教育を受けたことのある人は、正答率も望ましい金融行動を取る人の割合も高くなっていました。これは都道府県別データにも表れており、金融知識に対する設問の正答率が高かった都道府県は、低かった都道府県より金融トラブルの経験が少ないという結果が出ています。

今回の「金融リテラシー調査」で明らかになったことは次の2点です。

① 金融教育を受けたい人は多いのに、そのような機会が少ない。

② 金融教育を受けた人は、受けなかった人に対して金融に関するトラブルを経験する可能性が低い。

つまり、「意欲はあるのにチャンスがない、知識がないので失敗する」というのが、わが国の金融教育の現状です。私たちの日常生活はお金との付き合いなしに考えることができません。そのお金を銀行に預けておくことも、投資信託を買うことも、そして株式を取得することも、それらすべて金融取引です。これら誰もが避けて通ることのできない金融取引についてしっかりとした教育や羅針盤が必要であると考えられます。