206.91 ALIS

206.91 ALIS  0.00 ALIS

0.00 ALIS

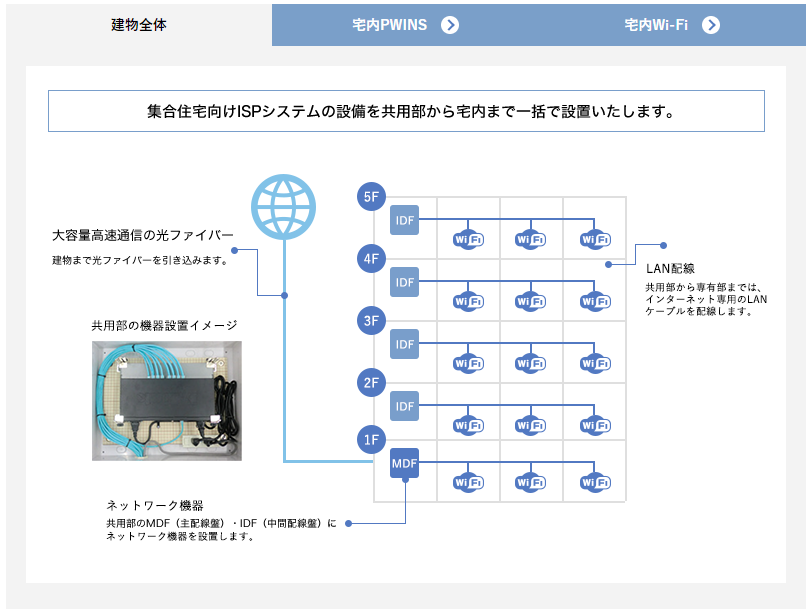

収益の柱は集合住宅向けにインターネット回線を提供する事業です

スマートフォンでの5G接続が普及し高速・大量のデータ通信が当然になるなら、有線接続の強化需要も増えていくような気がしますし

生活必需品と言えるネット環境を扱いストック的な収益を得られるのは魅力的なビジネスです

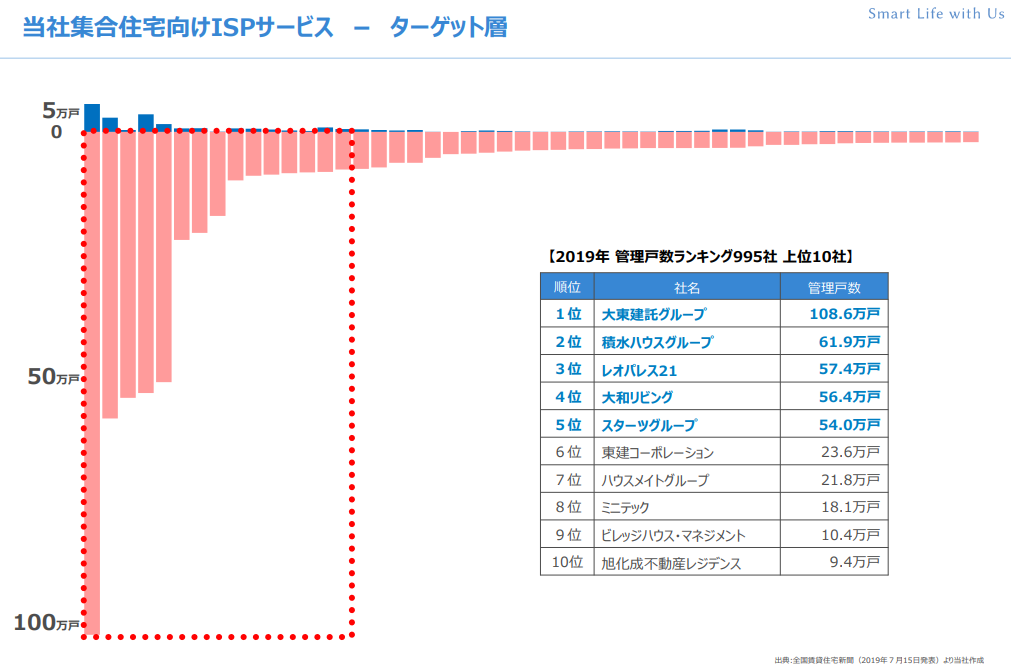

ピンクのバーがまだISPが導入されていない集合住宅だと思うのですが、これを見るとまだまだ拡大余地があるようです

今後、集合住宅だけではなく商業施設などでも使ってもらえるようになると更に利益が出せるかもしれません

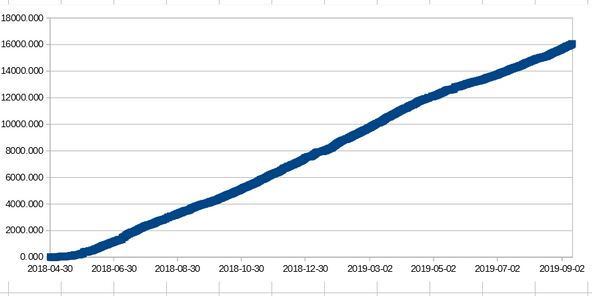

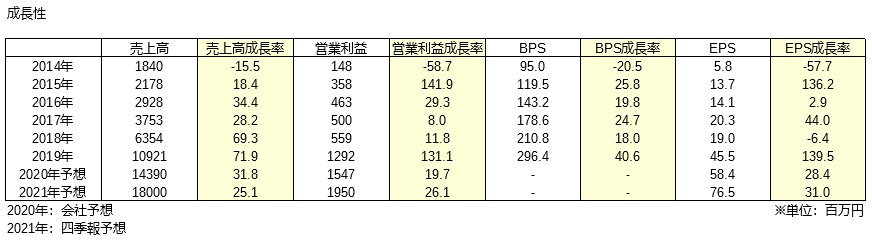

売上高、営業利益、BPS、EPSどれも順調な成長を続けていて、事業が好調なことが伺えます

2016年以降から負債を増やしながら展開しているのが分かります

突発的に収益が落ち込むという心配をしていない自信の表れと見てもいいのでしょうかね

新築物件での契約だけでなく、既存物件でも使用が可能になる開発も進めているようなので

今後の発展も可能だと思っています

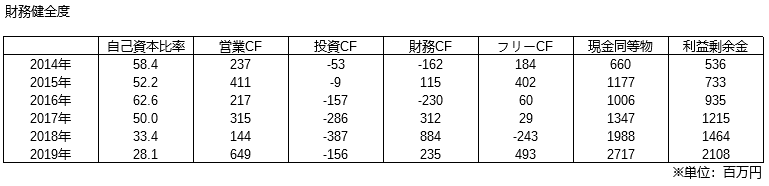

・毎年プラスの営業CF

・積み上がる現金同等物と利益剰余金

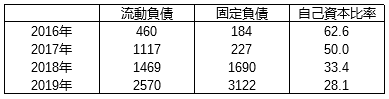

自己資本比率の低下が目につきましたがしっかりと利益を残しており、財務健全度に問題は無いと考えます

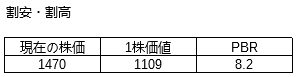

来年度の利益予想と資産状況から計算した1株価値は下のようになりました

営業利益15億円、現金25億円を含む流動資産80億円、発行株式数1500万株

これらの条件から計算した1株価値は1109円であり

2020年4月14日の株価終値1470円は割高となっています

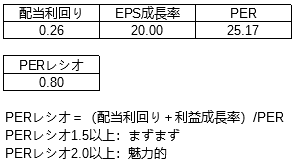

配当利回りとEPS成長率から計算したPERレシオは下のようになりました

「成長株」と考えており好調なEPSの伸びから成長率を20%と見込みましたが

PERが25倍、配当性向10%以下と低いことから

PERレシオは0.80となっており若干の割高を示しています

チャートを見ると、ボラティリティの大きい上昇トレンドに見えます

コロナショックによる下落は200週移動平均にサポートされ上昇したようですね

この成長率の株を800円で買うタイミングがあったのには気付きたかった。。。

以上の結果から

ギガプライズは成長企業ですが、今から買うのは少し割高であり慎重に考えたいです

ここからグングン上げていくなら買うタイミングを逸したとして見送り

下げてくるようなら1200、1000、800とナンピン気味に買い入れていくのもいいかもしれません

価格の監視を続けることにします

0人がサポートしています

0.00 ALIS