206.91 ALIS

206.91 ALIS  0.00 ALIS

0.00 ALIS

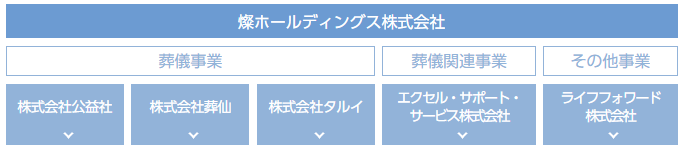

燦ホールディングスは葬儀事業を収益の柱とした持ち株会社で

葬儀前の相談や心配事から、葬儀後の手続きまでトータルでサポート出来ることを強みとしています

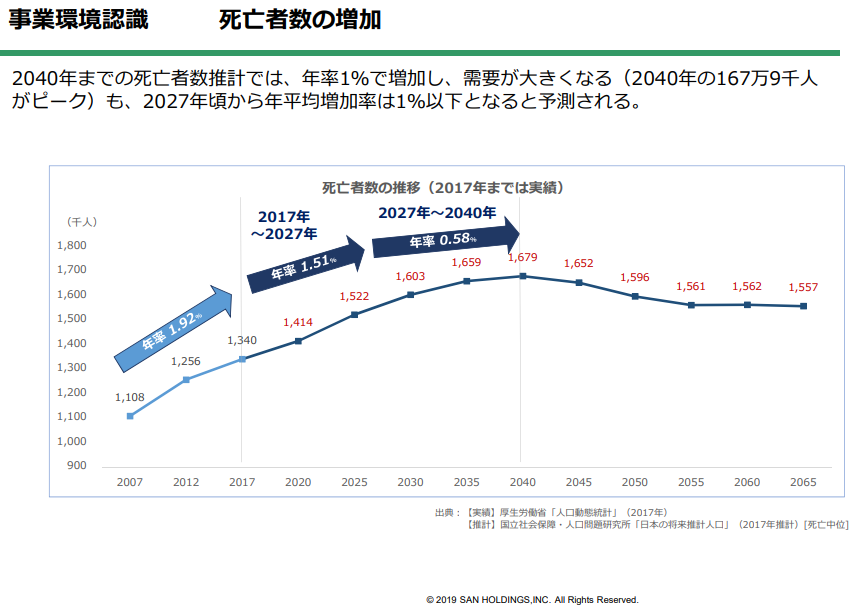

年間の死亡者数は2040年まで増加する見込みであり、事業の拡大が継続出来そうですが

家族構成の縮小や親戚との疎遠により葬儀の規模が小さくなっていくような気がしています

1932年に創業してここまで生き残った会社ですから、環境の変化にも対応していくことに期待します

2015年~2018年のアップトレンド後に調整を経て再度上昇

前回高値到達をピークに下落、これには新型コロナウイルスの影響もありますね

サポートがしっかりと機能して反転上昇

下がれば買いたい人がいるのだと思います

チャートの形からは上を見ていってもいいように思います

業績からその裏付けを確認しましょう

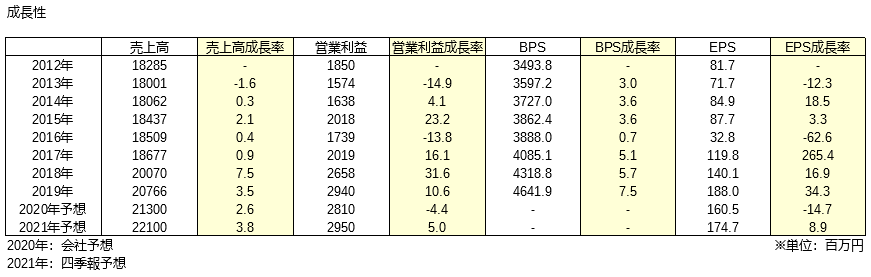

EPSは上下に揺れていて毎年成長とは言えないようですが、2012年から2019年までで年平均12%

BPSは4%の成長をしていて着実な前進を続けているようです

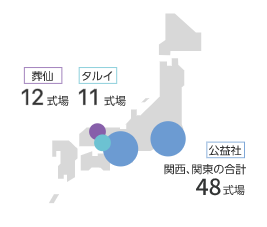

事業を展開しているエリアは主に首都圏となっていて、北海道、東北、四国、九州など

新規出店できる地域があり業績の拡大余地もありそうです

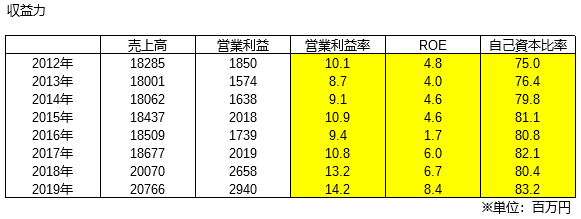

収益力を見ると、利益率、ROE、自己資本比率が上昇傾向で

事業の効率化が進んでいることが見受けられます

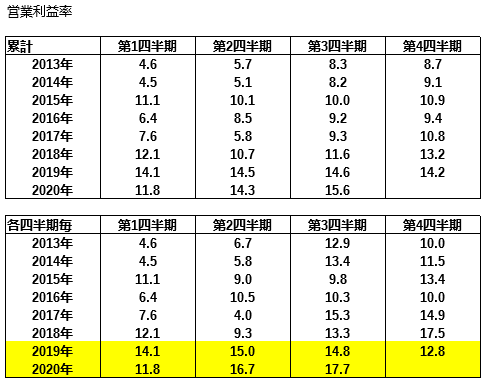

四半期毎に詳しく見ていくと、2019年以降の全ての四半期で利益率が10%を超えています

事業の拡大と利益率の上昇が平行して進められているのは非常に好印象です

・借り入れの返済で増加する自己資本比率

・毎年プラスの営業CF

・積みあがる現金同等物と利益剰余金

投資CFの大きい年にも財務CFはマイナスになっていて

業績の成長と財務基盤の増強が進められていることが分かります

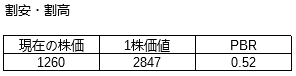

現在の価格を理論価格と比べたのが下になります

次年度の営業利益、流動資産、固定負債、発行済み株式数などを想定して計算した1株価値は2847円であり

2020年4月21日株価終値の1260円は大きな割安となっています

PBRが0.52倍と資産に対する評価が低くなっていることが割安の主な原因のようです

2012年~2019年までの年平均EPS成長率は12%ありましたが、少し控えめに8%と想定したところ

PERレシオは1.32と若干の割安を示しています

配当性向が20%以下なので減配の可能性は低そうです

以上の内容から

燦ホールディングスの株価が底堅いのは、好調な業績と1株価値に対して割安な価格であることが原因と考えます

葬儀という人が集まる行事は新型コロナウイルスによる経済活動の自粛で直接的なダメージを受ける業種ではあるので

状況の落ち着きを待って購入していきたいです

0人がサポートしています

0.00 ALIS