206.91 ALIS

206.91 ALIS  0.00 ALIS

0.00 ALIS

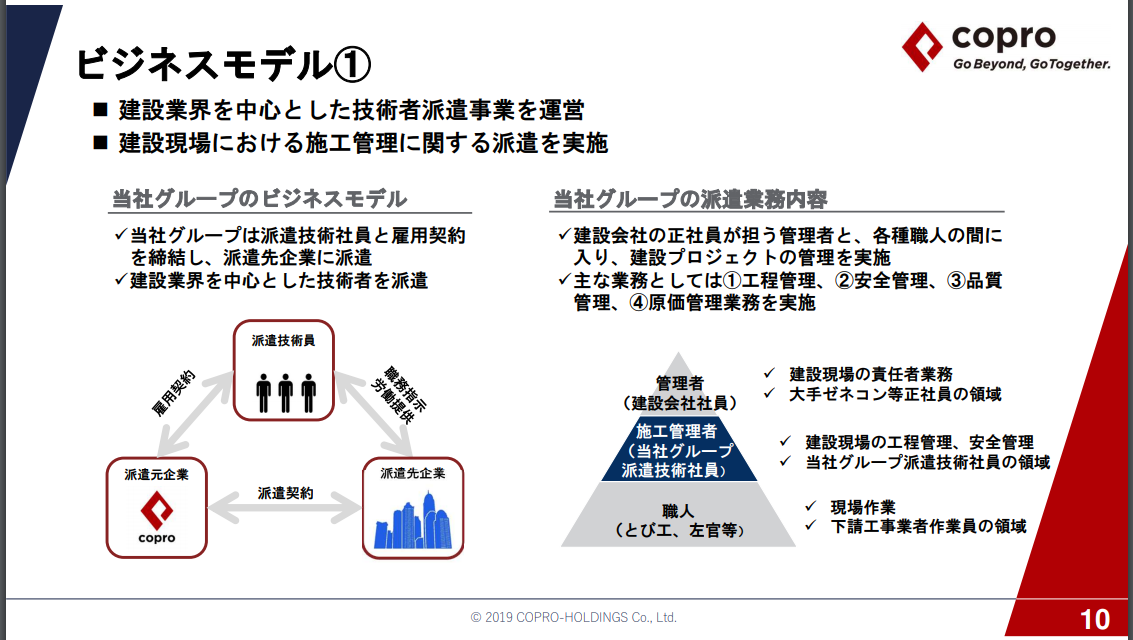

コプロ・ホールディングスは主に建設業者を相手に技術者を派遣している会社です

人口減を迎える日本ですが、それに合わせた生活様式の変化や

自動運転といった新しい技術

あるいは海外にも視野を剥けることで成長の余地があるのかもしれません

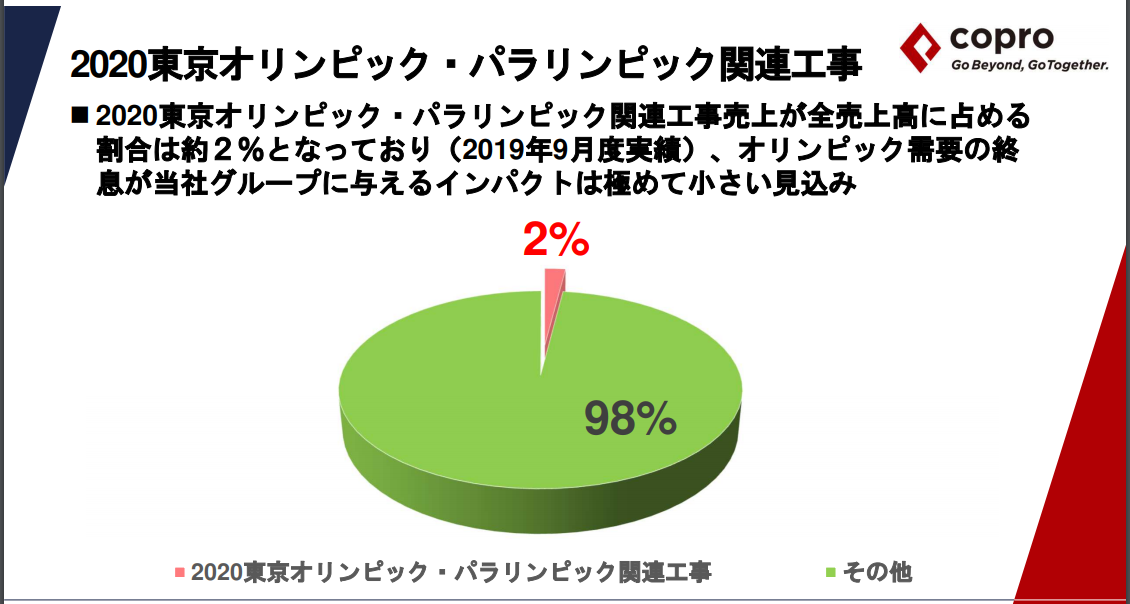

オリンピック関連の売上が少なくて、開催終了後の影響は小さいとしています

今となっては開催されるのかも怪しいですけどね。。

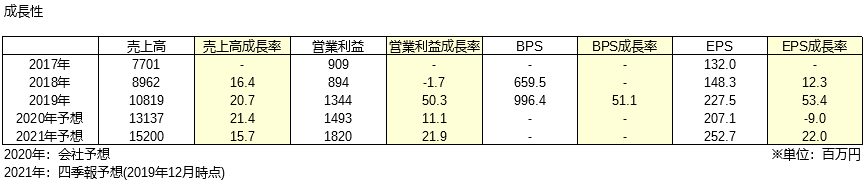

2021年四季報予想を含めて2017年から4年間で2倍の成長が見込まれています

被災地の復興や新幹線の延線、将来的にはリニアモーターカーの完成に関連しての建設需要があるようです

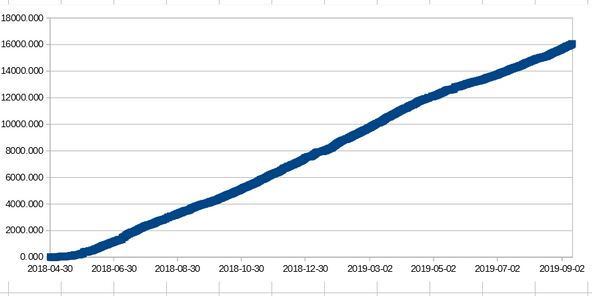

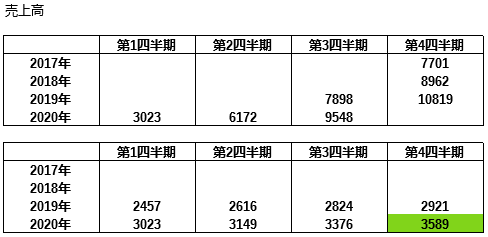

売上高の累計(表:上)と四半期毎の進捗(表:下)です

四半期毎の進捗を見ると、毎期に渡って前四半期を超える売上増となっており

最終売上予想から計算した2020年第4四半期(緑背景)も成長が継続出来る見込みです

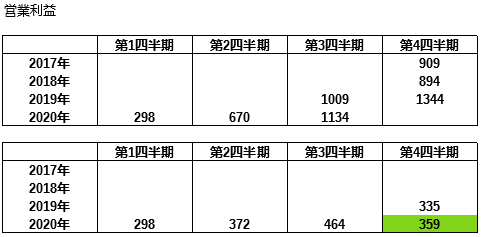

営業利益の方を見ると、2020年第4四半期の営業利益は第3四半期と比べて落ちますが

前年比では若干増加の見込みです

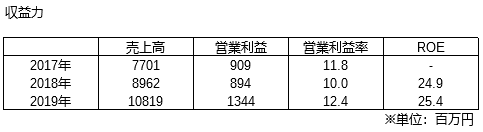

収益力を見ると、営業利益率10%超え、ROEは2年連続で20%超えとなっています

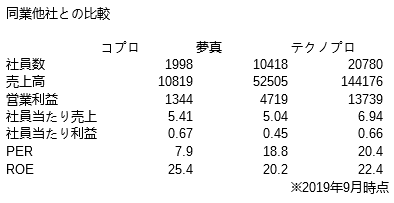

同業他社と各種の数字を比べると、コプロ・ホールディングスはまだ小型であることがはっきりしますが

3社の中では社員当たり利益が最も高く効率の良い経営をしている印象です

2019年3月にマザーズへ上場したばかりでデータが少ないですが

・自己資本比率62%

・2年連続プラスの営業CF

・積み上がる現金同等物と利益剰余金

財務健全度に問題は見当たりません

来年度の利益予想と資産状況から計算した1株価値は下のようになりました

営業利益15億円、現金47億円を含む流動資産65億円、発行株式数500万株

これらの条件から計算した1株価値は4073円であり

2020年3月12日の株価終値1743円は大きな割安となっています

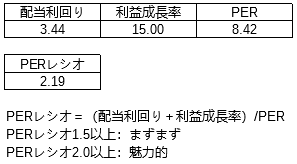

配当利回りと利益成長率から計算したPERレシオは下のようになりました

3月11日に配当予想の増配を報告しており(45円→60円)配当利回りは3.44%

成長率見込みを15%とし

会社予想の純利益から計算したPERは8.42倍となると

PERレシオは2.19であり、魅力的な数字になっています

チャートを見ると、最安値を更新中です

信用売り残は無く、信用買い残が12万株あります

以上の内容から

コプロ・ホールディングスの株価は売られすぎているように感じますが

相場環境が悪く売りが売りを呼ぶ展開を脱するまでは様子を見たいと思っています

監視銘柄に加えて株価トレンドの動向を見守ることとします

0人がサポートしています

0.00 ALIS