206.91 ALIS

206.91 ALIS  0.00 ALIS

0.00 ALIS

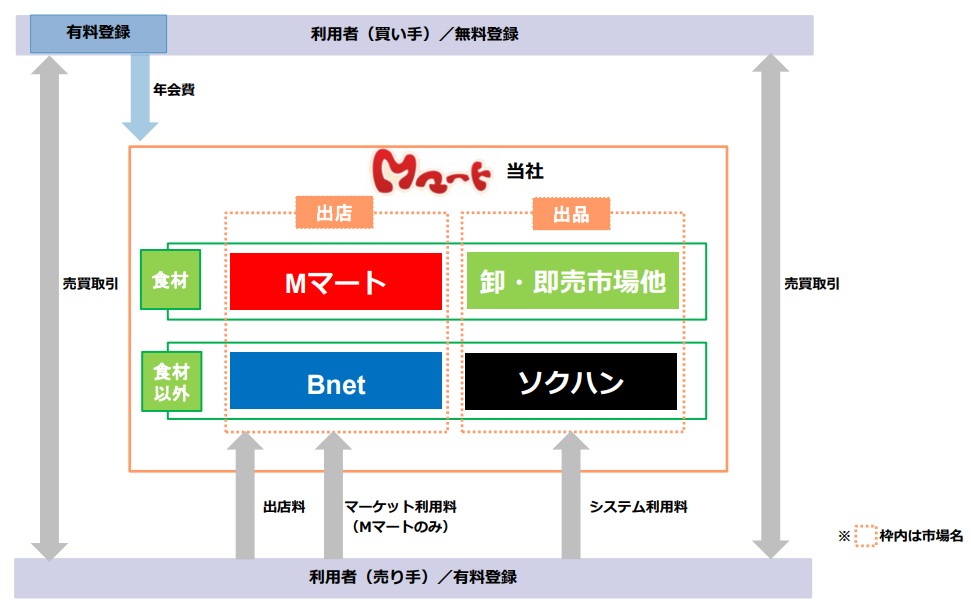

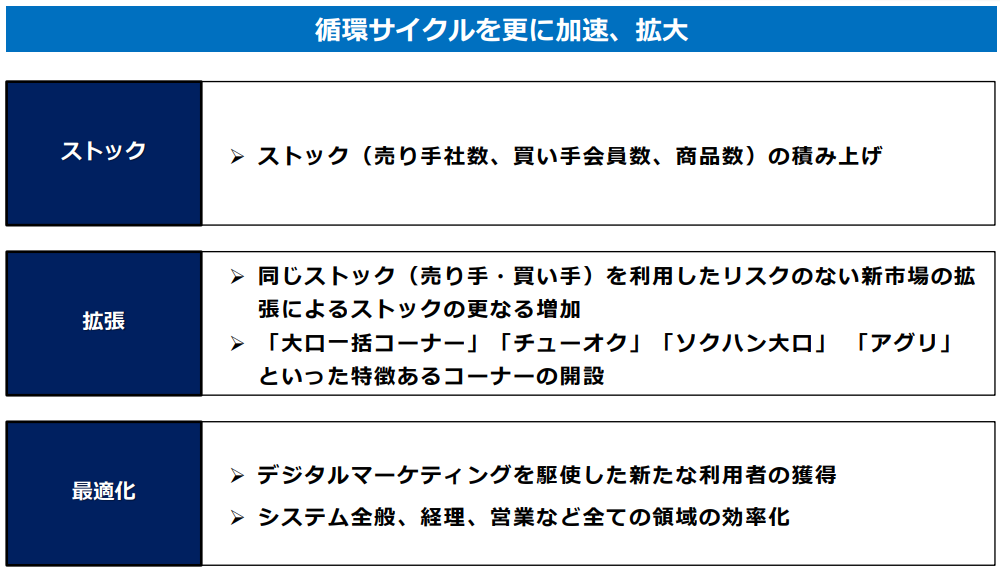

業務用食材を売買する「Mマート」の運営が売上の半分以上を占める会社です

「Mマート」自身が商品を売っているのではなく

売りたい業者、買いたい業者に売買の場を提供するスタイルで

プラットフォーマーの位置にいます

売り手業者から月額登録料を頂くというのは一般的かと思いますが

「Mマート」の場合は買い手も業者であり

その一部からはプレミアム会員という形で利用料を得ることができます

買い手と売り手が増え、頻繁に取引が行われることで収益を伸ばしていくビジネスになっています

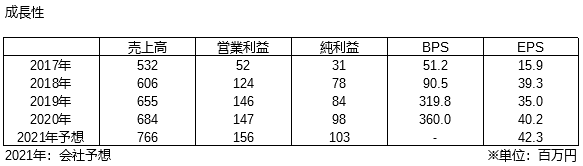

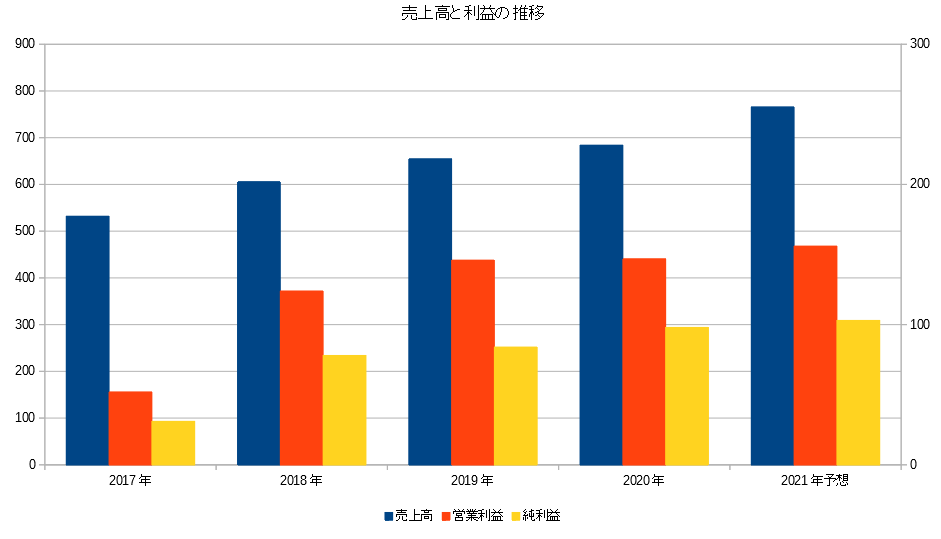

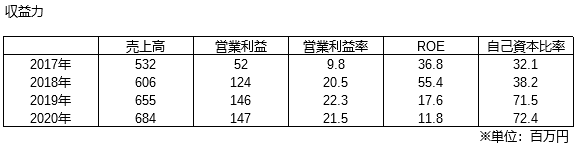

売上高・営業利益・純利益は毎年成長を続けています

2019年にBPSが90.5→319.8と大きく伸びていますが

これは2018年に株式上場をし資金を得たことによるものです

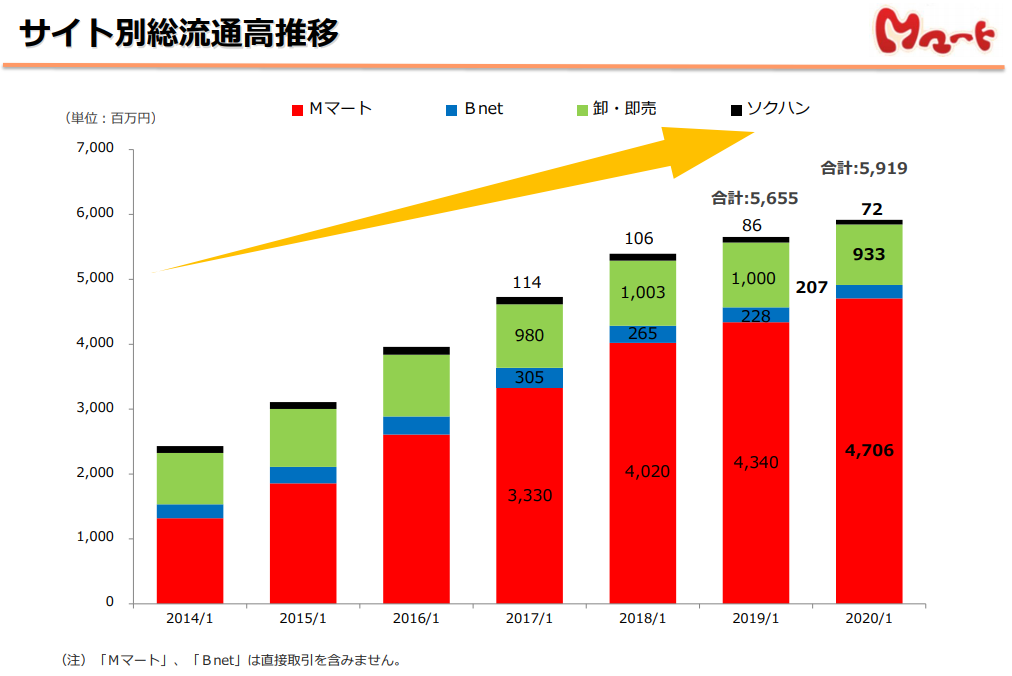

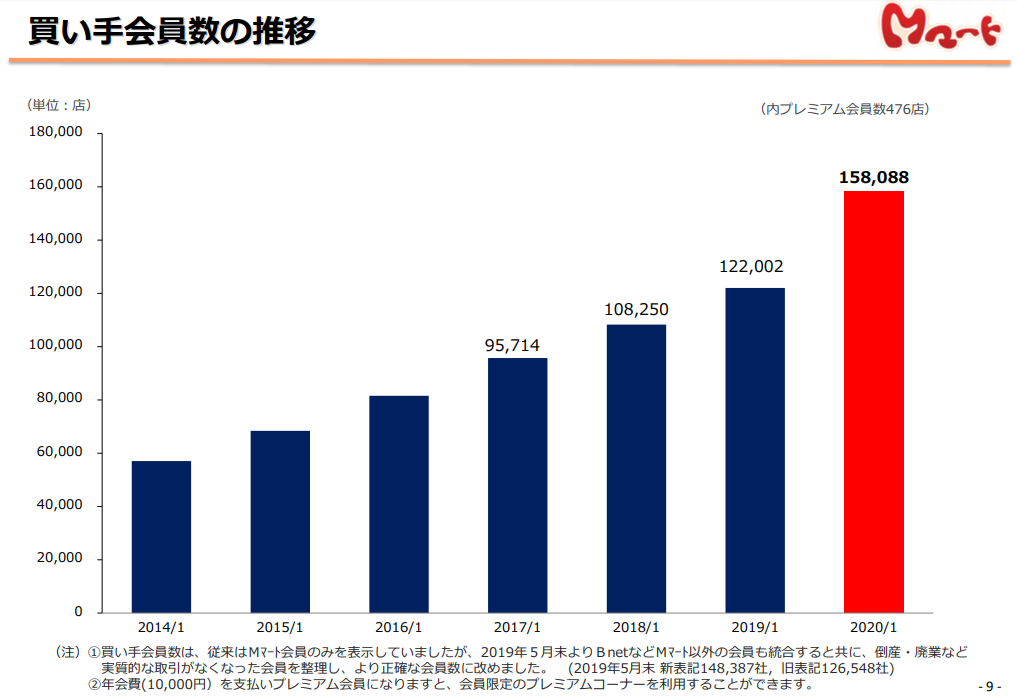

「Mマート」の出店数と買い手会員数が伸びていることが順調な業績に繋がっています

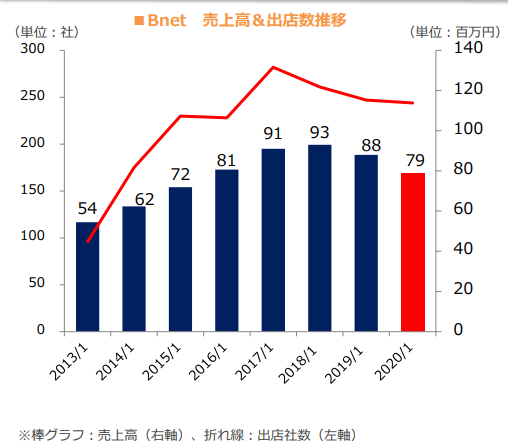

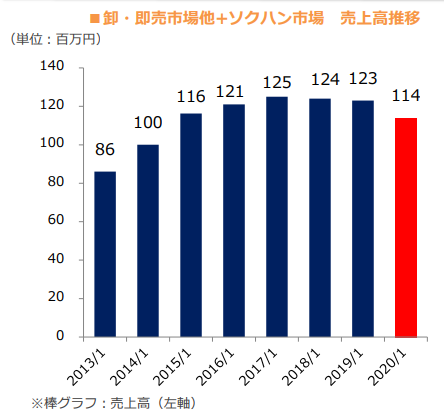

一方で、その他の市場は下降傾向にあります

全体に占める「Mマート」の割合が大きいので、その他が不調であっても影響は少なくなっています

営業利益率は20%で推移

ROEが2019年に低下しているのは、株式上場による資金獲得のためであり

伴って自己資本比率が上昇しています

資金を得たことで財務の健全性が高まったことが分かります

このまま利益をため込んでいくとROEが低下してしまうので

投資CFを増やすなりして収益力を上げることに期待したいところですが

今のところはサイト機能の充実に向けて動くようなので、多くの資金は必要無いはずなのでROEが低下すると思います

ROEが下がると市場からの評価も下がり株価への影響が心配です

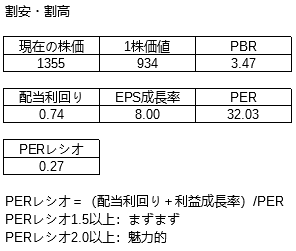

今期の実績から計算した1株価値は934円で

2020年4月28日の株価終値1355円は割高になっています

配当利回りは低く、PERが高いので

PERレシオは0.27となっておりこれも割高を示しています

週足チャートを見ると、上場以来下落を続けていましたが

青いラインを引いた1000円で下げ止まっており

MACDは上向きのトレンド転換を示しています

以上の内容から

Mマートは高い収益力を持っていますが、現在の価格は割高に感じるので

手は出したくないです

新型コロナウイルスによる外出自粛の影響で外食産業はダメージを受けており

Mマートの顧客も例外ではないように思うので、2021年第1四半期の数字は悪くなるのではないかと考えていますので

その時の下落を待って購入を考えようと思います

0人がサポートしています

0.00 ALIS