1.41k ALIS

1.41k ALIS  0.00 ALIS

0.00 ALIS

ドルコスト平均法とは、投資初心者でも始めやすい資産運用の代表的な手法の一つです。その名前に「ドル」とついていますが、必ずしも米ドルを買う投資法ではなく、日本円でも実践できます。ドルコスト平均法の本質は、「価格が変動する投資対象(株式や投資信託、外貨など)に対して、毎月や毎週など定期的に一定の金額を投資し続ける」というシンプルな方法です。

たとえば、「毎月1万円ずつ投資信託を買う」と決めた場合、その投資信託の基準価額(1口あたりの値段)が高い月は少ない口数しか買えませんが、安い月はたくさんの口数が買えます。こうして、価格が高い時は少なく、安い時は多く買う仕組みによって、長期的には平均購入単価を抑えることができるのがドルコスト平均法の大きな特徴です。

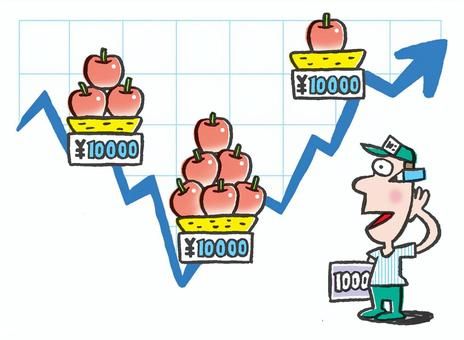

実際の例を挙げてみましょう。たとえば、ある投資信託を毎月1万円ずつ5カ月間買い続ける場合を考えます。この5カ月間の基準価額が、1か月目:2,000円、2か月目:2,500円、3か月目:1,000円、4か月目:2,000円、5か月目:1,500円だったとします。

この場合、毎月1万円ずつ買うと、各月で買える口数は以下の通りです。

1か月目:10,000円 ÷ 2,000円 = 5口

2か月目:10,000円 ÷ 2,500円 = 4口

3か月目:10,000円 ÷ 1,000円 = 10口

4か月目:10,000円 ÷ 2,000円 = 5口

5か月目:10,000円 ÷ 1,500円 = 約6.67口

合計で投資金額は50,000円、購入口数は約30.67口となります。したがって、平均購入単価は50,000円 ÷ 30.67口 ≒ 1,630円です。

もし、最初に一括で50,000円を投資した場合、その時の基準価額によって平均単価が大きく変わります。たとえば、1か月目の2,000円で一括購入した場合、50,000円 ÷ 2,000円 = 25口しか買えません。つまり、ドルコスト平均法の方が安い時にたくさん買える分、平均単価が抑えられるわけです。

ドルコスト平均法には多くのメリットがあります。まず、価格が上下しても毎回一定額を投資するため、価格が高い時は少なく、安い時は多く買うことになり、結果的に平均購入単価が下がります。これにより、価格変動リスクを分散させることができます。

また、毎月決まった金額を投資するため、家計管理もしやすくなります。たとえば、給料日に合わせて自動で積立投資を設定しておけば、手間もかかりません。さらに、長期的な資産形成に向いているため、短期的な値動きに一喜一憂せずに済みます。価格が下がった時も「たくさん買えるチャンス!」とポジティブに捉えることができるのもポイントです。

一方で、ドルコスト平均法にもデメリットはあります。まず、市場価格が右肩上がりで上昇し続ける場合、一括でまとめて買った方が大きな利益を得られることがあります。毎月一定額ずつ買い続けると、価格が上がるほど買える口数が減るため、上昇相場では恩恵が少なくなる可能性があります。

また、長期投資が前提となるため、短期的に大きな利益を狙う人には向いていません。さらに、毎回手数料がかかる商品を選ぶと、積み重なってコストがかさんでしまう場合もあります。そのため、手数料が無料のノーロード商品や、つみたてNISAなどの制度を活用することが推奨されます。

ネット上や投資家の間では、「ドルコスト平均法は意味がない」「一括投資の方が有利」という意見も見かけます。確かに、価格が右肩上がりで上昇し続ける場合、初めから一括で投資した方が最終的な利益が大きくなることもあります。

しかし、現実の市場は常に右肩上がりとは限りません。価格が上下する中で、ドルコスト平均法は安い時に多く買えるため、価格変動リスクを抑える効果があります。また、まとまった資金を一度に用意するのが難しい人や、投資初心者にとっては、少しずつ積み立てていく方が心理的にも負担が少なく、継続しやすいというメリットもあります。

さらに、感情的な売買を防ぐ効果も期待できます。株価が下落した時に「損した!」とパニックになることなく、「安くたくさん買える!」とポジティブに考えられるのは、ドルコスト平均法ならではの強みです。

ドルコスト平均法は、特に以下のような人におすすめです。

投資初心者:難しい知識やテクニックがなくても、誰でも簡単に始められる

まとまった資金がない人:少額からスタートできる

忙しい人:自動積立設定で手間がかからない

長期的な資産形成を考えている人:短期的な値動きに左右されず、コツコツと資産を増やせる

また、投資信託やETF、外貨、さらにはガソリンなど価格が変動するものにも応用できます。

ドルコスト平均法を実践する際は、いくつか注意点があります。まず、投資対象をよく選ぶこと。分散投資を心がけ、一つの商品に集中しすぎないようにしましょう。また、手数料がかからない商品や、つみたてNISAなどの制度を活用することで、コストを抑えることができます。

さらに、投資は長期が前提です。短期的な利益を狙うのではなく、長期的な視点で続けることが重要です。また、家計に無理のない範囲で投資額を決めましょう。最初から大きな金額を設定するのではなく、毎月数千円~1万円程度の少額から始めるのがおすすめです。

実際にドルコスト平均法を活用している人の例を紹介します。たとえば、会社員のAさんは毎月給料日直後に投資信託に1万円を自動積立しています。Aさんは「株価が下がると不安になるけど、ドルコスト平均法なら安いときにたくさん買えるから、むしろチャンスだと思える」と話しています。

また、主婦のBさんはつみたてNISAを活用し、毎月5,000円ずつ複数の投資信託に分散投資しています。「少額でも続けることで、気がついたら大きな資産になっていた」と実感しているそうです。

このように、ドルコスト平均法は誰でも無理なく始められ、長期的な資産形成に役立つ方法です。

「ドルコスト平均法は意味がない」という意見もありますが、実際には価格変動リスクを抑え、長期的な資産形成に役立つ有効な手法です。特に投資初心者や、まとまった資金がない人、忙しい人には強くおすすめできます。

もちろん、市場が右肩上がりで上昇し続ける場合、一括投資の方が有利になることもあります。しかし、現実の市場は常に上下するため、ドルコスト平均法の「安い時に多く買える」仕組みは大きなメリットとなります。また、心理的な負担も少なく、継続しやすいのもポイントです。

投資は長期的な視点が大切です。ドルコスト平均法を活用し、無理のない範囲でコツコツと資産を増やしていきましょう。

0人がサポートしています

0.00 ALIS