91.32 ALIS

91.32 ALIS  0.10 ALIS

0.10 ALIS

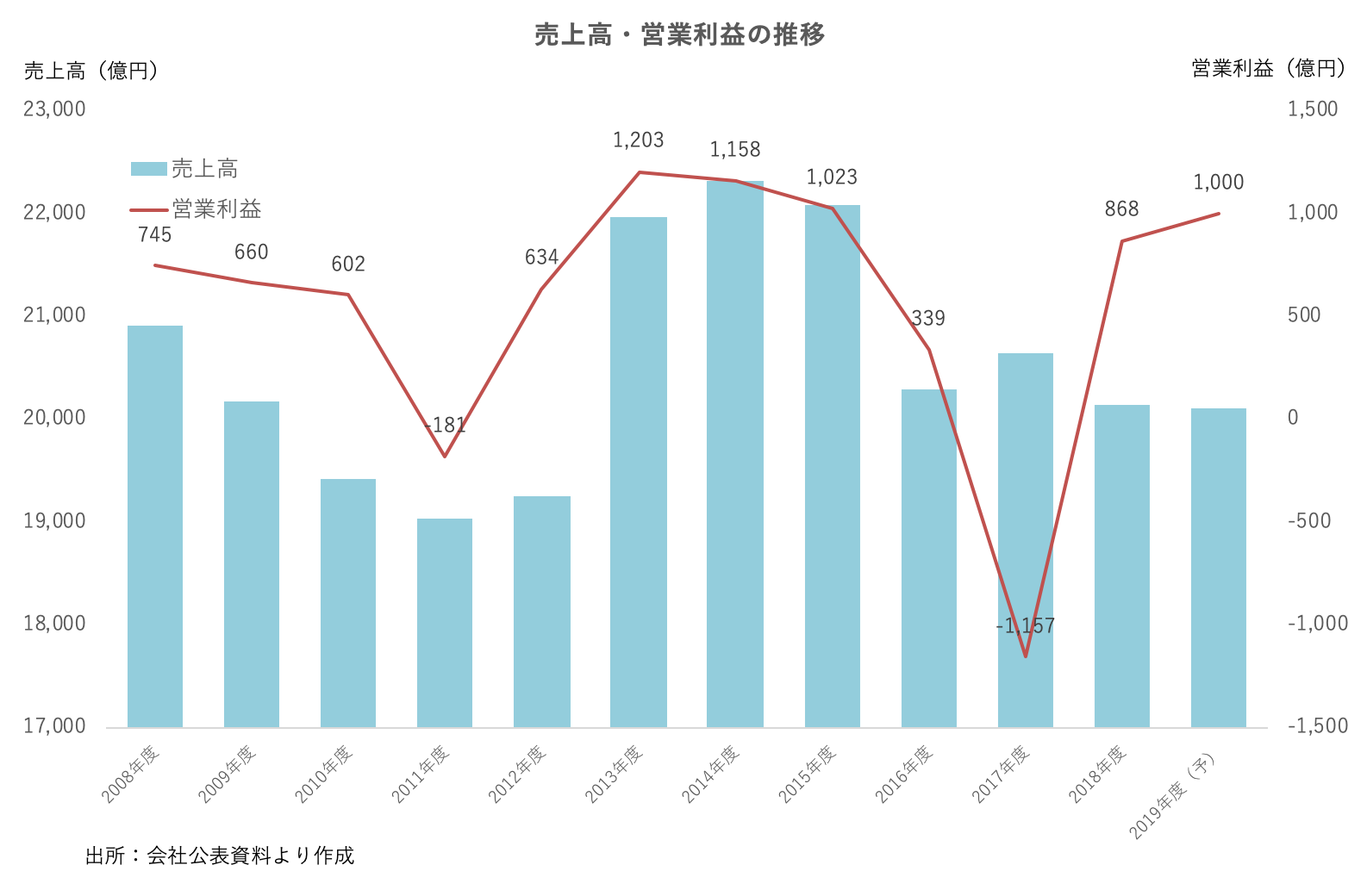

2月7日に発表された第3四半期(10-12月期)の決算は株式市場からネガティブと受け止められた。同期間の営業利益は207億円(前年同期比▲24%)。事前のアナリスト予想は300億円前後とみられる。会社想定に対しても30億円の下振れとなったようだ。

リコーのセグメントで言うところのオフィスプリンティング(複合機やトナー等の販売)がマイナスに働いた。消費増税の反動減や米中貿易摩擦の影響が予想以上としている。後者の影響とは具体的に何か。会社側はこう説明していた。「中国で生産してアメリカに出荷している製品に9月から15%の関税がかけられている。あらかじめ分かっていたことなので、関税が導入される前に在庫を積み増していた。しかし、10月から在庫もなくなって関税の影響が出始めている」。在庫が1ヶ月程度で底をつくと言うのは、当初の見通しが甘かったのか、それとも実需が堅調なのか、いずれにしても短期の損益に悪い影響を与えているようだ。

ただ、悪い話ばかりではない。情報開示に対する姿勢や環境変化に対する対応力が改善していると感じた。足元の下振れのみに焦点を当て、これら企業体質の変化にアナリストがあまり意を払っていないように思われるのは残念なことである。

リコーと言えば、精密機器セクターの中でも情報開示に消極的な企業として有名であった。そのうえ、同業他社に比べて複合機への収益依存度が高く、新規事業の育成に目立った成果も見られないことから、成長性に乏しい企業として決算説明会の人出も必ずしも多いとは言えなかったように思う。事業構造の変革はなおも課題であるものの、リコーを取り巻く事業環境の説明には隔世の感がある。おそらく、昔のリコーであれば米中貿易摩擦のリアルな実情を投資家・アナリストに開示することはなかっただろう。HOYAの鈴木CEOの赤裸に比べたらまだ踏み込みの甘さを感じるが、決算説明会に参加する付加価値は以前よりも格段に増している印象を受けた。

足元の下振れへの対応も早い。経費削減や拡販策を12月から追加で実施しており、すでに効果も出始めている模様である。事業管理の手法を昨年から変えたことにより、月次の売上・利益を把握する速報性が増し、計画を下回る事業についてマネジメントが議論し打ち手を講じるスピードも以前より早まった。ひとたび業績が下振れ始めると、ずるずると尾を引いてしまうのが過去のリコーであったが、今期の会社計画を是が非でも達成したいという強い気持ちが今は感じられる。

リコーの企業体質の変化は、2017年に就任した山下良則社長の経営手腕によるところが大きいように思う。リコーを『再起動する』と宣言して改革に取り組んできた成果がここにきて表面化してきたのだろう。また、アクティビストとの対話も刺激になっているのかもしれない。

0人がサポートしています

0.00 ALIS