78.02 ALIS

78.02 ALIS  1.10 ALIS

1.10 ALIS

くすぶりすぎな株シリーズ

といっても昨日だいぶ上げてしまったのですがまだまだバリュエーション的には低いので紹介し続けます。

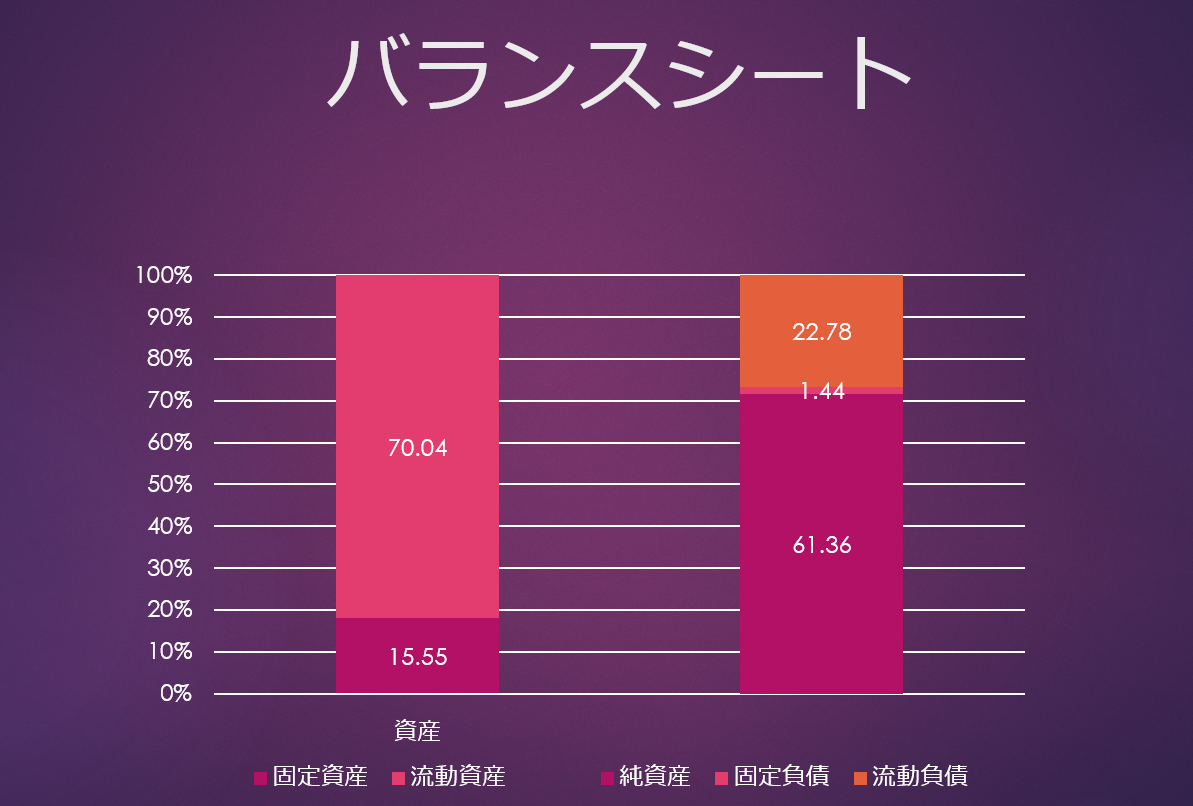

まずは貸借対照表(バランスシート)の分析を始めます。

上の図はバランスシートを簡単に図式化したものです。

流動資産がかなり多く負債の2倍以上の所有しています。その内訳は現金が約39億、売掛金が23億となっており財務安定性はかなり高いといえます。

次に負債の部ですが流動負債は買掛金、前受金、賞与引当金など無利子の負債がほとんど。有利子負債は0円なのでまだ大型投資を行わなければならないときの資金面には余裕があります。

個人的にはERP業界は競争が激しくなっている傾向にあり時間を買うという意味で財務レバレッジを上げて一気にシェアの拡大を図ってほしいのですが今のところはその気配がないので残念です。

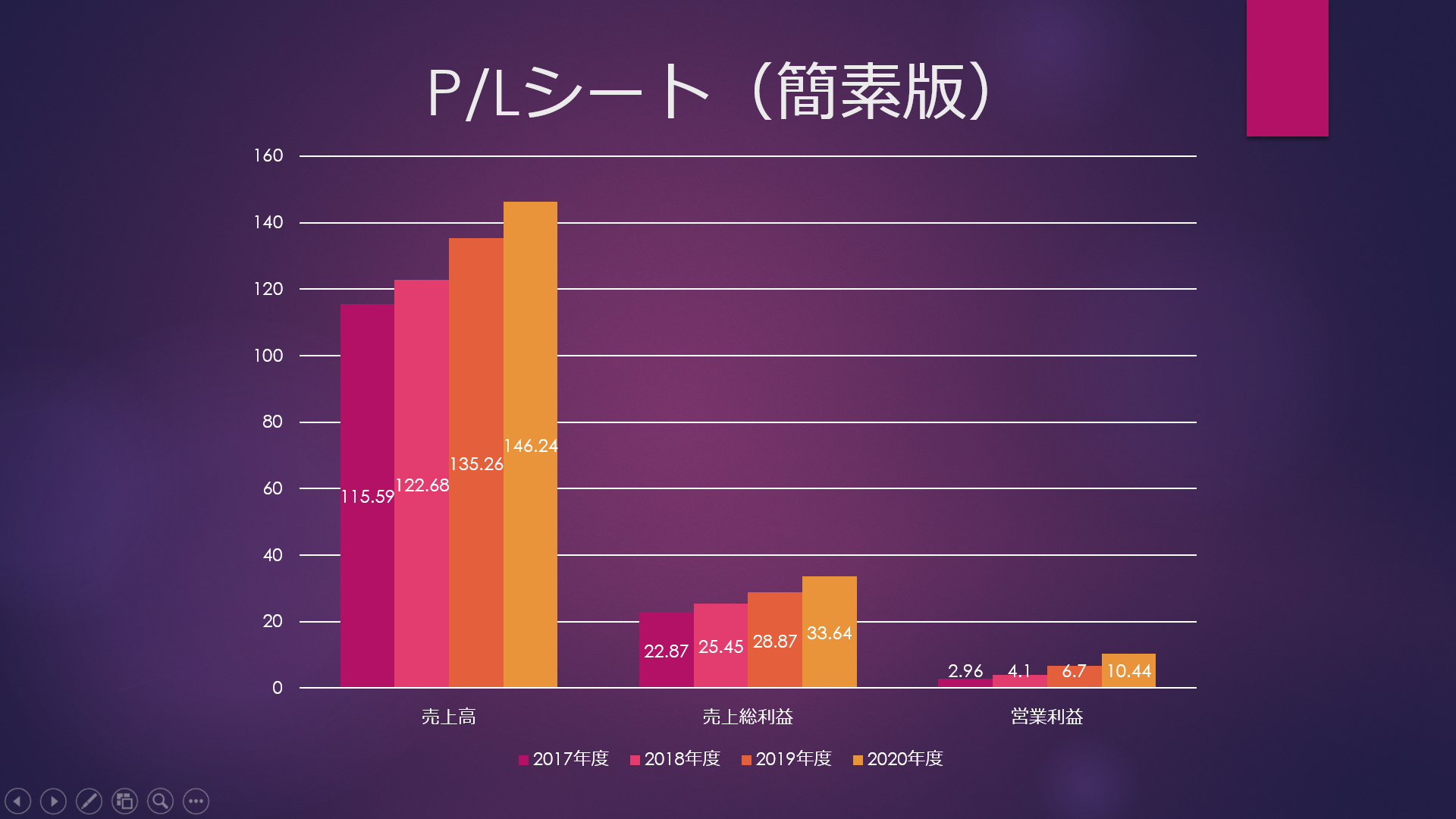

次に損益計算書だ。

かなり簡略したものだがここで注目してほしいのは2020年度の成長である。

2019年度の粗利益率は約19%、営業利益率は約5%。

しかし2020年度には粗利益率が約23%、営業利益率は約7%。

改善要因としては高付加価値のソリューションサービス事業が成長していることがあげられる。このおかげで2020年度は営業利益が1.5倍にまで拡大した。

また直近の第2四半期だけの期間であれば(コロナの影響で第1四半期は外れ値とする)営業利益率を約9%まで上昇させることに成功している。

2022年までの中期経営計画では営業利益率を10%に上げるとしているが意外にも早期に達成できると見られる。

次回はクレオの今後の成長性と株価予想を行いたい。また次回の投稿も読んでいただけると幸いです。

1人がサポートしています

1.10 ALIS