67.03 ALIS

67.03 ALIS  3.10 ALIS

3.10 ALIS

くすぶりすぎな株シリーズ

今回は財務分析。正直言って単体で見るとあまりいい財務とは思えませんが今回は同業他社である日本マイクロニクスと比較して考えます。

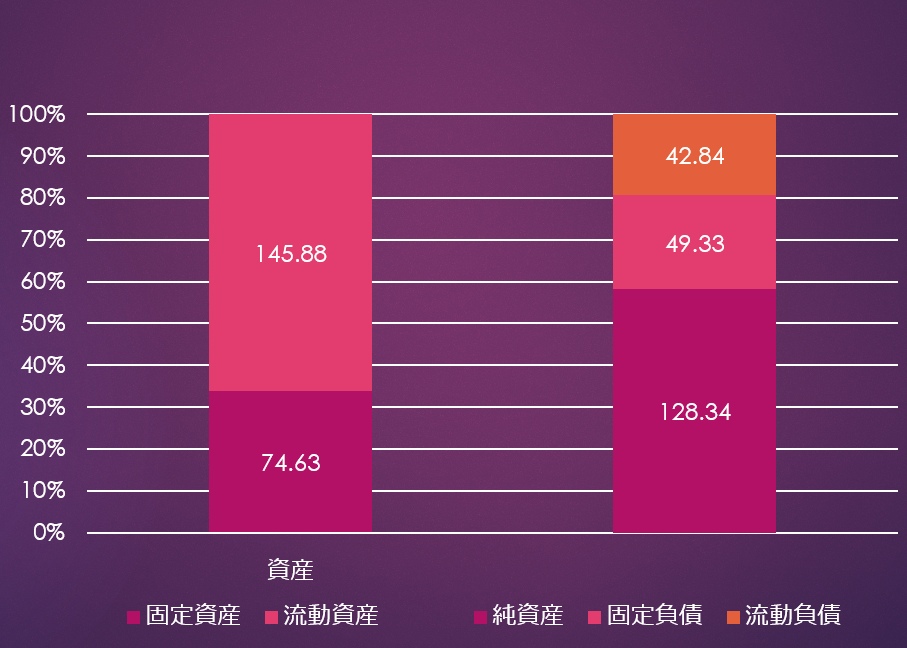

まずは貸借対照表から

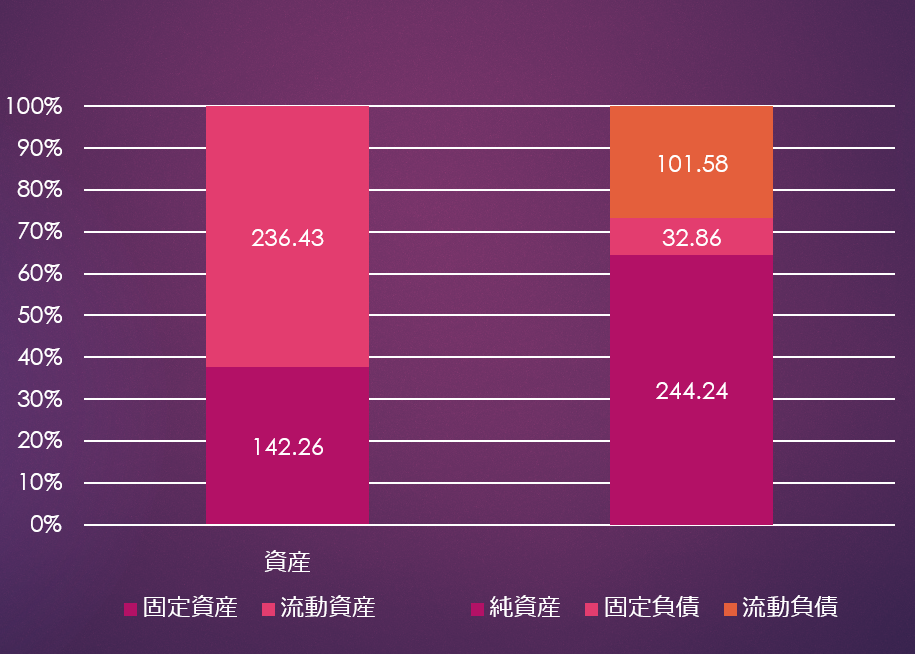

上が日本電子材料で下が日本マイクロニクスの貸借対照表(単位は億円)です。

変化があるとすると流動負債率の差です。日本電子材料は約20%ですが日本マイクロニクスは30%近くあります。流動負債が多いと資金繰りに苦労する可能性があるためあまり高いことは望ましくありません。しかし日本マイクロニクスは現金同等物が約112億円あり余裕で流動負債を返す能力があります。その点日本電子材料は現金同等物は約33億円と流動負債を下回っており今後どれだけ売上債権(約68億円)を回収するかで財務リスクが良化すると考えられます。(ちなみに日本マイクロニクスの売上債権は約58億円)

そしてもう1つの大きな特徴は固定負債率です。ここから推察できることは長期的負債を負ってでもレバレッジをかけて上位3社(①で紹介)を追走することの意思表示とみることができます。

現に前期の有形固定資産の取得に約28億円で前期(会計年度の変更のため直近1年で換算)の日本マイクロニクスの有形固定資産の取得は22億円となっており売上で1.5倍近く離されている企業にしてはかなりの投資であり今後の5G需要の波に乗る準備を虎視眈々を狙っていると考えられます。

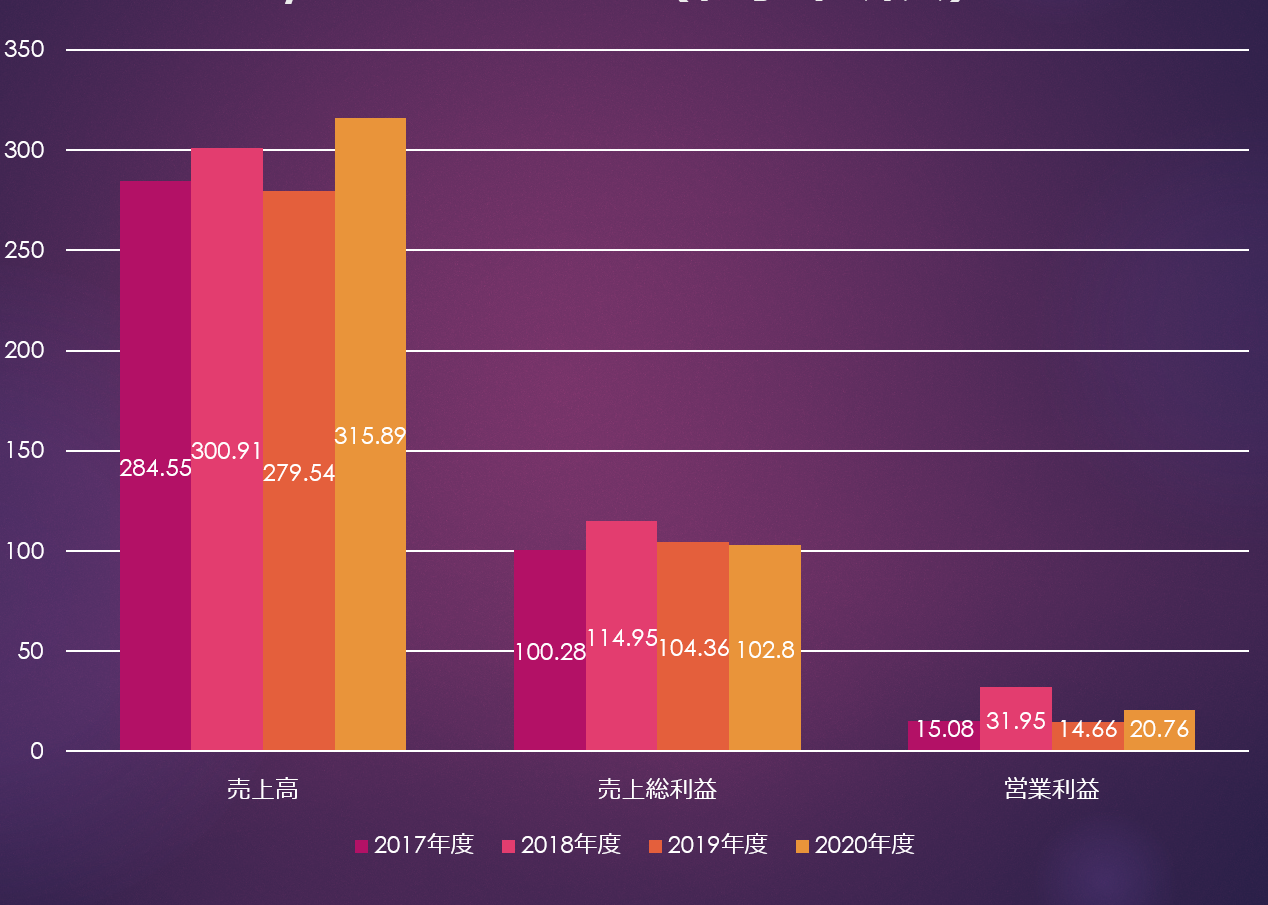

次は損益計算書についてです。

上が日本電子材料で下が日本マイクロニクスの損益計算書(単位は億円)です。

ここで見るべきところは売上総利益の上がり方です。日本電子材料はきれいに売上総利益を上げている中日本マイクロニクスはどれだけ売上に変化があろうが利益にはつながっていません。この理由は販管費率を見ると考察することができそうです。

上の表より日本電子材料の販管費はだいたい30億円がアベレージですが日本マイクロニクスの場合は80億ぐらいがアベレージとなっています。これは従業員数にも表れており日本電子材料は連結従業員数951人、日本マイクロニクスは1439人(四季報調べ)。しかも平均給与は100万近く日本マイクロニクスの方が高くなっています。これだけの差が生まれる原因は販売戦略に違いによるものと考えられます。

日本電子材料の販売戦略は品質を向上させかつコストを削減すること。また顧客のニーズに寄り添うパートナーのようなサプライヤーと考えられます。この戦略であれば安定的な成長と販管費をかけずに営業をすることが可能です。

一方日本マイクロニクスは営業を仕掛けて海外に販促を仕掛け、売上を伸ばす戦略と考えられます。実際日本を除くアジアでの売上は全体の7~8割となっています。しかしその分取引コストがかかるということがこの戦略のネックといえるでしょう。その取引コストはこの戦略に見合っているだけのコストといえるかというとそうではないように私は感じます。

なぜなら営業利益が日本電子材料と変わらなくなってきているからです。

将来の有望な顧客のために今多くの取引コストを支払っているならまだしもアジア売上の大半は韓国(たぶんサムスン)と台湾(たぶんTSMC)となっているため今後売上は頭打ちかつ厳しいバイイングパワーを行使されるためにあまり得策とは思えません。

日本電子材料の場合は海外への営業も行っていますが日本メーカーの高性能半導体のためのプローブカードを納品しているため技術力は問題なし。後は半導体自体が今後一気に競争の激化によって性能が急激に成長すれば生産設備を整えて一気にシェアを拡大するとみられます。(貸借対照表で紹介したように設備投資費が拡大している)

次回は日本電子材料の将来性と予想株価を発表します。ではまた次回。

1人がサポートしています

1.10 ALIS