44.92 ALIS

44.92 ALIS  1.10 ALIS

1.10 ALIS

こんにちは。今回は、今年研究を積み重ねてきたキャッシュレス決済に関しての総集編レポートを完成させました。内容的には、今までの記事とほぼ同様ですが、付け足した部分もあるので是非ご覧ください。これが僕の研究した成果です。

はじめに

僕は「キャッシュレス決済」をテーマとしてこの奨励研究をはじめた。店で我々よりも早く、スムーズに決済をしている人を見て「なぜこんな早く決済できるのだろう。」と思ったことが、この研究のきっかけである。

僕は日本でや海外でのキャッシュレス決済の現状を調べるために、書籍・インターネット・アンケート調査等、様々な方法を利用した。その調査の結果をここに記した。このレポートでは「オーストラリアでのキャッシュレス決済」、及び「キャッシュレス決済の消費者から見た総合的な利点・欠点」という2つのトピックに分けて調査結果をまとめる。加えて、先日取材に伺ったLINE Payでの「キャッシュレス決済のセキュリティー対策」や「LINE Payの将来展望」についてまとめ、最終的に日本と、オーストラリアの違いについて追究した。

中学生のキャッシュレス決済の認識

僕は学校で独自のキャシュレス決済に関してのアンケートを実施した。この結果を報告するとともに、中学生のキャッシュレス決済についての認識についてをまとめた。

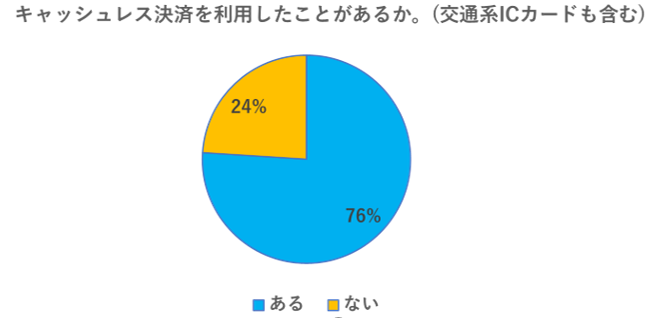

キャシュレス決済(SUICA等の交通系電子マネーを含む)を利用したことがあるかという質問で、あると答えた人が、76%、ないと答えた人が24%という結果だった。

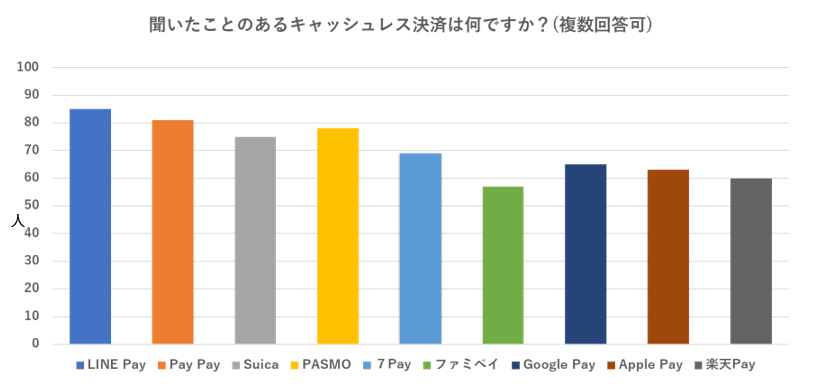

また、聞いたことがあるキャッシュレス決済はなにかという質問は、1番はLINE Pay、2番はPayPay、3番はPasmoであった。

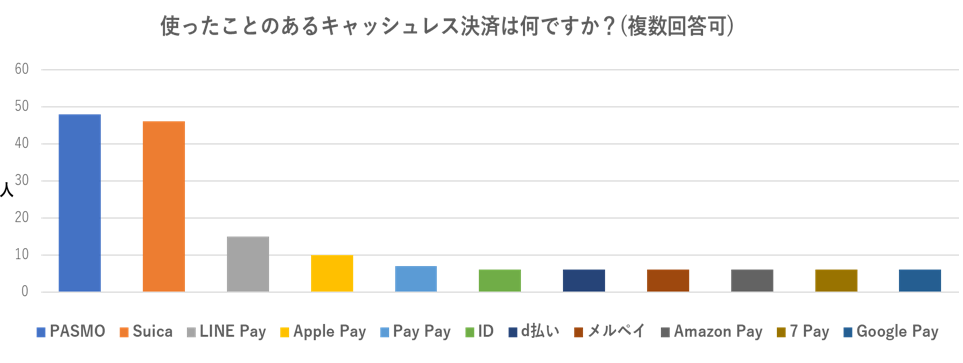

しかし、利用したことがあるキャッシュレス決済について質問すると、PasmoとSUICAが圧倒的な数で、1番、2番であり、3番はLINE Payであった。

そして、キャッシュレス決済を利用したことがないと答えた人のなかで、なぜキャシュレス決済を使わないのかと質問したところ、1番は「よくわからない」2番は「親に許可されていない」3番は「興味がない」ということであった。

この結果から考察すると、調査対象者が中学生であり、LINEの利用率が高いことが影響するのか、知名度はLINE Payが1番だったのだと考えられる。また、通学で利用するため、交通系電子マネーであるPasmoが1番利用されたのだと考えられる。

そして、キャッシュレス決済を利用したことがない原因は、「キャッシュレス決済を利用したいと思っていない。」ということや某スマートフォンフィルタリングアプリにより、スマートフォンでのキャッシュレス決済を利用しようとしても、それが制限されてしまうということがあげられた。

つまり、日常として使うキャッシュレス決済は交通系の電子マネーが大半を占めるため、交通でしかキャッシュレス決済が普及していなく、交通以外でキャシュレス決済はあまり利用されていないのである。

キャッシュレス決済の利用者から見た総合的な利点・欠点

僕たちが最も多く利用しているキャッシュレス決済はLINE Payである。LINE Payの利点を説明しながら、キャッシュレス決済の総合的な利点やについて説明する。

LINE Payは、色々な決済方法があるが、一般的にはQRコードを用いて決済する。似ているものだとPay Pay があげられる。LINE Payは決済をすると、支払った額の0.5%から最大2%がLINEポイントとして還元される。また、LINE Payがよく実施する、20%還元祭はとてもお得だ。決済した金額の20%が後日還元されるのである。つまり、LINE Payでこの時決済をすると20%offになるということである。

また、割り勘機能や、送金機能がついているため、気軽にお金のやり取りをすることができる。このようにLINEアプリさえあれば、簡単に始められるのがLINE Payのいいところである。他にも、LINE Payカードを発行すると、クレジットカードとして、ネットショッピングが可能になったり、QUIC Payに設定することが可能で、QUIC Payとして利用することもできるのである。

このように、キャッシュレス決済は、支払った金額の何%かが、ポイントとして還元される。

利点の2つ目は、決済が楽だということだ。現金では、いちいちお金を出して、支払って、お釣りをもらってと一通りの作業が面倒だろう。しかし、キャシュレス決済は、スマホひとつ、カードひとつで決済が可能なのである。

利点3つ目は気軽にお金のやり取りをすることができるということである。先ほど挙げたように、LINE Payは送金機能、割り勘機能がついている。現金で、正確に割り勘するのは大変だろう。そんな時にこの割り勘機能を使えば、容易にお金を分担することができるのである。

利点4つ目は、何に使ったの履歴を残しておくことができることだ。キャッシュレス決済を使うと、いつ、どこで、何を使ったかの決済履歴が残るため、過去の決済を振り返ることができる。「領収書をもらっておけばよかった。」このような心配が一切なくなる。ちなみに、LINE Payは決済をするたびに、LINEウォレットという公式アカウントから、通知が来る。これで、決済履歴がのこりいつでも振り返ることができるのである。

利点5つ目は偽札防止ができるということだ。キャッシュレス決済は現金を使わないで決済ができるため、偽札が作られにくくなる。このように、キャッシュレス決済をすることで現金を用いた犯罪を軽減することができるのである。

そして利点6つ目は10月の増税に合わせてキャッシュレス決済がポイント還元されることだ。10月に消費税が8%から10%に引き上げられた。この政策は消費者の負担をやわらげ、中小店舗の売り上げの落ち込みを防ぐ狙いがある。対象店舗で消費者がクレジットカードやスマホのQRコード決済等で支払うと、買い物額の5%がポイントとして還元される。またコンビニ等の大手フランチャイズ店での還元は2%、大手スーパーや百貨店は対象外である。この還元分は政府が補助するのである。参加する店舗は経済産業省に申請し、審査の上登録される。参加を申請した中小店舗は9月5日時点で58万店になったと経済産業省は発表した。また、経済産業省によると最近は1日に1万店ほどの申請があるという。申請は来年4月末までできるが、ポイント還元は来年6月までの9か月間でである。世耕経済産業省大臣は9月3日の閣議後会見で「予算を作るときに想定していた参加数は、はるかに越えている。」と述べ、申請は順調との認識を示した。今後どうなるか期待が高まっている。

しかし、一方でキャッシュレス決済には欠点も存在する。

1つ目はお祝い金として使えないということである。結婚祝い、入学祝い、出産祝いなどでお祝い金を贈ったりしたことあるだろうか?このようなお祝いはフォーマルなものであるため、ご祝儀袋に新札を入れお祝いするのが一般的である。

では、もしキャッシュレス化が進んで現金を使わなくなったら、お祝い金はどのように贈るのだろうか。僕は「送金機能」を使うことになると考える。「LINE Payで送金されました。」とお祝い金もキャッシュレス化してしまうと思う。「おめでとう」という気持ちを伝えたいのに送金するというのは、贈られた側は心地よくないと考えた。

お年玉を例に挙げる。親戚のお家に行き、お年玉の袋を貰ってわくわくするのが楽しみであるのに、親戚の人に「お年玉、LINE Payで送金しておいたよ。」と言われたらその楽しみが台無しになってしまいかねない。このようにお祝いでお金を贈るということでは、キャッシュレス化は向いていない。お祝い金は現金ではないとだめである。

しかし、東京都港区の愛宕神社では初詣期間の特定の日に限ってだが、なんとお賽銭箱にキャッシュレス決済を導入したのである。お賽銭というと、初詣でお金をお賽銭箱に投げて一年の無病息災をお祈りするという日本固有の風物詩だ。ここでは2018年に楽天ペイ、楽天Edyでのお賽銭が可能になった。他のキャッシュレス決済は対応していない。なぜ楽天なのかというと、楽天の三木谷会長兼社長が毎年愛宕神社に初詣に訪れているご縁から、楽天側からこのお賽銭箱を置いてはどうかという提案があり、愛宕神社がそれを受け入れたのだというのである。とうとう、神社のお賽銭までキャッシュレス化しつつある。しかし、それでもお年玉やお祝い金は現金の方が良いと思う 。

2つ目はセキュリティの問題である。先ほどキャッシュレス決済は偽札がつくられることを防止することができるという利点があると説明したが、キャッシュレス決済が進むことで、新たなセキュリティの問題が出てくるのである。

先日、セブンpayの不正アクセスがあった。この問題は、勝手にクレジットカードからお金がチャージされて、それが勝手に使われたということである原因としては、セブンpayが二段階認証をしていなかったということだ。通常は会員登録の際、スマホの電話番号にSMSで事業者が送った数字を入力する二段階認証が行われている。しかしセブンpayはこれをしていなかったので、セキュリティの力が低く、このような不正が起きやすかったということが原因である。しかし、二段階認証しているからと言って不正が起きないという訳ではない。このように、キャッシュレス決済は偽札がつくられることを防止することができる一方で、このようなクラウド上でのセキュリティの問題が出てくるのだ。お金のセキュリティの問題は一生の問題となりそうである。セブンpayの不正アクセス問題については、後の方に詳しくまとめた。

キャッシュレス決済のセキュリティー対策

先日LINEの本社に取材に伺った。LINEの方から直接聞かせていただいた、LINE Payのセキュリティー対策や一般的なキャッシュレス決済のセキュリティー対策についても説明する。

まずはじめに、日本では、キャッシュレス決済を推進しようとする、行政、学術部門の大学、民間の事業者などが集まってキャッシュレス推進協議会というものが存在する。キャッシュレス推進協議会は、セキュリティーのガイドラインというものを提示していて、これに基づいて事業者はセキュリティー対策に取り組んでいる。主に、紛失・盗難などから守ること、ハッキング防止などの対策を行っている。その中でも、LINE Payは様々な対策を行っている。

1つ目、バーコード提示の前にパスワードを要求することで、他人は支払えないようにしている。これにより利用者が本人であることを証明することができる。

2つ目、バーコードに5分の有効期限を設定することで、盗まれても大丈夫な仕組みになっている。

3つ目、ユーザーがQRコードを読み取る際の取り組みとしては、読み取った後に必ず加盟店の名前が出てくる。これで、今使うお店であることを確認できる。

4つ目、金額は自分で入力するので、間違えないようにお店側もチェックするようになっている。

5つ目、決済完了した際の画面にブラウンやコニーの動くスタンプを表示する。こうすることで店側が、以前に決済したときのスクリーンショットの画像を提示されるの防げる。

6つ目、決済したときには必ず即時に決済の通知が届くので、これで決済の確認ができ、万が一自分が決済をしていないのに通知が来た場合は乗ってられているかもしれないということがすぐにわかるようになっている。

また、そもそもLINE PayはLINEアプリを使わないとできない。そのためLINE アプリ自体が乗っ取られてしまってはどうしようもないので、LINEのアプリが乗っ取られないようにしっかりと対策はされていた。

例えば、LINE Payを利用するとき電話番号必須にする、大きな金額を決済するときには本人確認必須にする、などして安全性を高めている。

またLINE Pay独自の対策としてスマートフォンでボタン1つ押すだけで利用停止をかけることができる。そのため、紛失したりした時にはいったん停止をかけて見つかったら再開するということが瞬時に可能なのである。しかし、実は使わないときには常に利用停止をかけておく方が安全である。なぜなら、今の時代は僕たちが知らない間に情報が盗まれたり、加盟店から漏れていらりすることがあるからだ。LINE Payカードであればこれらの脅威を自衛することができる。使いたくなったら、またボタンを押せばいいので、こちらの方が断然安全である。またLINE Payに限らず、銀行、クレジットカード会社も行っていることとして取引をすべてモニタリングにしているということである。例えば、AさんがLINE Payを登録したと同時に何十万ものの大金をチャージして、高額な決済をするなどの行為があると、モニタリングシステムでひっかかり、本人の利用なのかの確認をとることがある。

LINE Payはセブン銀行でお金をチャージして使うことが一般的であるが、ほかのキャッシュレス決済はクレジットカードと紐づけてそこから引き落としされるという仕組みである。つまり、不正をしようとしている人はこのクレジットカードの方を狙っているというわけである。クレジットカードは便利であるが、注意しなければならない。次に、キャッシュレス決済の不正手口について説明する。

先日話題となった、7 Payの不正アクセスでアカウントを勝手に使われてしまうという事件があった。普通、クレジットカードを登録する際には、本人確認のため3dセキュアというものが欠かせない。カードを扱うのならば3dセキュアを組み込むことは必須と言ってもいいだろう。SevenPayの場合、カード登録の時は3dセキュアの登録が必須だったため、盗んだカードを登録されることはなかった。つまりここの時点では安全であった。しかし、アカウント自体の管理が徹底されていなく脆弱であった。詳しく言うと、二段階認証をしていなかったということだ。そのため、誰でも簡単にIDやパスワードを勝手に変更できるようになっていたのである。だから、所持者のカードが正式に登録されたアカウントごと乗っ取られていたのである。

一方で、Pay Payの不正利用の事件はクレジットカードを登録する際の3dセキュアの登録が必要がなかった。そのため、盗んだクレジットカードでアカウントを作り登録することができたのである。そして、決済をすると請求はクレジットカードに行ってしまう。これがこの事件のおおもとである。つまり、3dセキュアを登録しておけば大丈夫だったものでした。

このような脆弱な仕組みはキャッシュレス協議会が指摘し、業界全体で是正をしなければならない。

そもそもこのようなカードは一番危険であるので、これに対応する対策をとらなければならない。そのような点で言うと、LINE Payの場合は先ほどのような、使わないときには利用停止をかけることができるため非常に安全性は高いといえるであろう。

LINE Payの将来展望

LINEの収入源はいったい何だろうか。LINEの主な収入源は、なんと広告やゲームである。つまり、LINEツムツムなどのゲームの課金のほかに、LINEスタンプ、LINE広告などで収入を得ているのである。しかし、これだけではLINEの成長は鈍化してしまう。LINEをもっと右肩上がりで成長させるためには新しいビジネスの種が必要であるため、AI技術や、FinTechに投資をして次なる収益の柱にしていこうということが方針になっている。そのFinTech事業の一つにLINE Payがある。そもそも、LINEというのは普段使っているLINEアプリですべてのサービスをまかなう「スマートポータル構想」という考えを持っている。たとえば、yahhoのサイトは、yahooサイトで地図や乗換え案内もすべてわかる仕組みになっている。このようなサービスをLINEは展開していこうと考えているのである。

LINEアプリのウォレットというところを開いてみると、金融のいろいろなサービスが出てきている。金融だけでなくほかのサービスもLINEアプリを通じてできるようにしようと考えているのである。支払いを楽に、身近にできるようにしたいということで出てきたのがLINE Payだ。いろいろなサービスを展開し、それを利用するときには必ずお支払いが伴っってくる。そのときに、LINE Payを使ってもらいたいという願いもあるのだ。

現在、たくさんの社会問題があるなかでLINE Payを使って、そのような問題を少しでも減らすことはできないのかということから、面白い事業への展開もしている。

福岡県福岡市での実例で粗大ごみの収集をLINEのアプリで済ませ、支払いはLINE Payで終わらせるというサービスが展開した。紙に粗大ごみと書いてそれをゴミに貼って外に出しておく。LINEアプリ上で回収の日を設定し、その日に取りに来てもらうという仕組みである。今の時代、自治体ごとに粗大ごみのルールが変わってくるのに、LINE上でのコミュニケーションだけでできるというのは非常に便利であると思う。

また、あるフードフェスティバルの時には、フードフェスティバルに入り時に、フードフェスティバルくん(仮称)とLINEで友達になり、フードフェスティバルくんと話すようにして、注文をするという仕組みがある。つまり、いちいち並ぶことなく席について雑談してるだけでいいである。決済もLINE Payを使うだけで、出来上がったら通知が来て、その屋台にとりにいくというシステムである。非常に楽で便利な仕組みだ。

また、今「買い物難民」と言われる買い物をする先のお店がなくなってしまうという地域が出てきている中で、LINEと宅配業者が提携をし、離島の食品をLINE上で注文し支払いまで済ませ、その後ドローンが離島から近くの人がいる島まで食べ物を持ってくるといった、買い物難民対策もにもつながるサービスも提供している。

このようにLINEは裏方でいろいろな事業に参加していて、お支払いもLINE Payですませられるようになっている。現代、LINEは日常に溶けこみつつある。新しい登録をする必要もなく、抵抗感がない支払いと注文が簡単に行えるという新しいやり方を是非広めてほしいと思う。そして、これからのいろいろな社会問題にLINEが解決へと導いてくれるようになってくれたらと僕たちは願っている。

オーストラリアでのキャッシュレス決済の実態

僕は、学院のオーストラリア研修で2019年の夏にオーストラリアに行った。そこで学んだオーストラリアのキャッシュレス決済の実態についてまとめる。

一般社団法人日本クレジット協会が発表した「諸外国のキャッシュレス決済(カード決済)に関する統計」によれば、オーストラリアでは、主に支払い方法としてクレジットカードやデビットカードが利用されていて、全体的に日本よりもキャッシュレス化が進んでいることが分かる。これは、スーパーマーケットのセルフレジの約半分ほどがキャッシュレス決済専用となっていることにも見ることができる。

まず第一印象として、オーストラリアでは現金を使っているところをあまり見かけなかった。大半の方が、クレジットカードやデビットカードで支払っているのである。また、交通に関してはオパールカードというプリペイド式のカードがある。バスや電車、フェリーなどで利用が可能だ。また、オーストラリアではVisa pay Waveという、非接触型決済での支払いが可能な仕組みがとられている店舗が多くなっている。そのため、日本のようにいちいちパスワードを打つ必要がなく、楽に決済をすることができる。日本ではVisa pay Waveが使える店はほとんどなく、クレジットカードを使うときはいちいち機械に差し込んで決済するため、決済に時間がかかってしまう。

しかし、これはパスワードを打たなくても利用が可能であるので、自分のクレジットカードを紛失してしまった場合、悪用される危険性が高まってしまう欠点もある。

また、子供にはキャッシュレス決済はどう普及しているのかということを確認した。僕は、ホストブラザーのおつかいについて行った。彼は財布を持っていなかった。ポケットからクレジットカードを取り出し、決済を行った。このクレジットカードは親のものだという。ここからも日本とオーストラリアでは違いがあることがわかる。ホストファミリーにアンケートを取ったところ、子供は12歳からデビットカードを持つことができるという。日本は16歳からデビットカードを持つことができるので、オーストラリアの子供たちはより早い段階からキャッシュレス決済に触れ、その知識を習得しているのだと思う。ここも日本との差だと考えた。日本との違いについてはまた後にまとめて説明する。

オーストラリアで発行されているカードのほとんどは、このクレジットカード単体で非接触決済(タッチ決済)を利用することができる。このタッチ決済のことを一般的に、「コンタクトレス決済」と呼んでいる。それぞれVISAが提供しているものをVISA PayWave、MasterCardが提供しているものをMasterCard Contactless(旧称:PayPass)、American Expressが提供しているものをAmerican Express Contactless、JCBが提供しているものをJCB Contactlessと呼ぶ。日本では多くの場合、クレジットカードの他にiDやQuickPay、edy、Suica等といったサービス専用のカードを別途発行する必要がある。日本で一般的に利用されている決済端末に磁気ストライプを通す方法に比べ、タップするだけという、非常に簡単で・早く・セキュアに決済を完了させることができるという点では、非常に優れたサービスであると思う。このように簡単に決済できる仕組みが広がっているのも、オーストラリアでキャッシュレス化が進んでいる一つの理由なのではないかと考えている。

現在、日本ではコンタクトレス決済をマクドナルド・ローソンなど一部の店舗で利用することができる。また一部のカード会社ではコンタクトレス機能付きのカードを発行している場合もある。コンタクトレス機能がついている場合、上のようなカードにそれを表すマークが描かれいる。

また、その利便性からコンタクトレス決済はオーストラリアのほとんどの小売店で利用することができ、僕たちが2週間滞在した中でコンタクトレス決済を利用できなかった店は1店しか見つけることができなかった。中学校の売店、露天などでも決済端末があった。また、一部のATM(特にANZ、オーストラリア・ニュージーランド銀行)では、現金を引き出す際にもカードをタッチするだけでカード情報の読み込みが完了します。これもコンタクトレスの一種であると考えることができる。日本政府は2020年の東京オリンピックの観光客に備え、「2020年までに、外国人が訪れる主要な商業施設、宿泊施設及び観光スポットにおいて100%のクレジットカード決済対応及び100%の決済端末のIC対応を実現するため、クレジットカード決済及び・IC対応端末の普及を促進する」としている。そのため日本での普及はあと少しであろう。日本にも、コンタクトレス決済が普及し、より多くの方にキャッシュレス決済を利用してもらえるようになったら幸いだ。

高齢化とキャッシュレス決済

現在、日本で高齢化が進んでいるということは周知の事実であろう。高齢化が進むにつれて、起こるキャッシュレス決済の影響について僕は考えた。

10月に、僕は学院の長野研修に参加した。長野研修では、現地の方のお宅に民泊をさせていただき、その地域の文化を知るということが目的であるものであった。そこで、僕は現地の方にキャッシュレス決済についてお話を伺った。

僕の家庭の方はキャッシュレス化に「反対」であるとおっしゃっていた。なぜなら、現金だとその場で残高が一目でわかるが、クレジットカードだと分からない。そのため、使いすぎてしまうということであった。」確かに、クレジットカードは現金とは違い後払い方式のため、お金を使っている実感がなく使いすぎてしまう傾向がある。そこで僕は、LINE Payなどのスマホ決済なら、クレジットカード決済と違い残高が一目でわかり便利だと伝えたところ、「まずスマホ自体よくわからないのに、わざわざ決済をスマホで行いたくない。」とおっしゃっていた。そのため、スマホ決済もやりたくないとのことだった。また、「なぜ高齢化が進むのに、国は高齢者に難しいキャッシュレス決済を普及させようとするのか。高齢者の気持ちをもっと考えてほしい。」ともおっしゃっていた。この意見には確かに納得した。高齢者に魅了を使えようとしても、それ以前にスマホの使用も困難なのが現状である。どのようにすればキャッシュレス決済を高齢者の方に魅力を伝えられるのか。これには、さらに研究が必要だと思う。「高齢化とキャッシュレス決済」は、これからのキャッシュレス社会において重要な問題である。この問題を解決するために、さらに研究をしていく。

キャッシュレス決済の将来 ~キャッシュレス・スパイラル~

今まで研究してきた情報から、日本とオーストラリアのキャッシュレス社会の違いについて考察した。まず、日本の特徴としてタッチ決済を利用するためにはクレジットカードのほかに別のカードの発行が必要な場合が多く、例えばSuicaやスマホで利用するならばquick payなど、クレジットカードでタッチ決済を利用することはほとんどない。日本では磁気ストライプを通して決済するやり方が使われているため、タッチ決済と違い面倒な点が多い。また、○○payがありクレジットカードだけではないことも大きな特徴だ。一方でオーストラリアでは発行されているクレジットカードのほとんどがタッチ決済に対応している。また、○○payがなくすべてクレジットカードを用いることも特徴である。僕は、オーストラリアでキャッシュレス決済が普及する理由について、デビットカードを12歳から持つことができ、子供のころからキャッシュレス決済に触れる機会があることが最大の原因だと思う。つまり、日本でキャッシュレス決済を普及させるためにはキャッシュレス決済についての知識、魅力いろいろな人に広げることが大切だと考えた。また、キャッシュレス化したオーストリアの将来について考察した。オーストラリアでは、もうキャッシュレス化していて、子供から大人までのすべての年代層でキャッシュレス決済が一般化されている。すると、キャッシュレス決済を後世に受け継ごうとして、キャッシュレス決済をもっと広めようとする。オーストラリアでは、このような「キャッシュレス・スパイラル」が起きオーストリアのキャッシュレス社会はますます安定し、キャッシュレス化は進むと考察した。一方で日本の場合、クレジットカードや○○Payなど、様々なキャッシュレス決済が乱立している。また、高齢化が進む日本ではキャッシュレス決済に抵抗を感じてしまうユーザもあらわれている。そのため、現在は「キャッシュレス決済を使おうと思うけど、一体何を使えばいいのか。」と迷うユーザーが出てきている。そのため、結局キャッシュレス決済を使わなくなる。これが日本の現在である。そのため、日本ではキャッシュレス決済が普及しないと考えた。今、日本は2020年のオリンピックに向けてキャッシュレス決済を普及させようと考えている。国としてキャッシュレス決済を本当に普及させたいと思うならこの乱立状態を変え、キャッシュレス決済をもっとまとまりのあるものに変えなければならない。もしオーストラリアの「キャッシュレス・スパイラル」の波に乗ることができれば、日本もキャッシュレス決済が普及するようになると考えている。僕は、これからもキャッシュレス決済についての研究を続け、これからはどのようにすれば、日本がキャッシュレス・スパイラルの波に乗ることができるようになるのかということを追究していく。

参考文献

・キャッシュレスで得する!お金の新常識(青春新書インテリジェンス)

・朝日新聞 2019年7月5日金曜日 朝刊 「開始4日 スマホ決済に冷や水」

・朝日新聞 2019年9月7日土曜日 朝刊 「消費税還元 対象の店の3割」

いかがでしたか?日本でキャッシュレス・スパイラルが起きればキャッシュレス決済は大いに普及すると考えました。では、このキャッシュレス・スパイラルはどのようにしたら起きるのか。これからはその点について考えていきたいと思います。最後までご覧くださりありがとうございました。来年も是非ご期待ください!

0人がサポートしています

0.00 ALIS