3.19k ALIS

3.19k ALIS  127.20 ALIS

127.20 ALIS

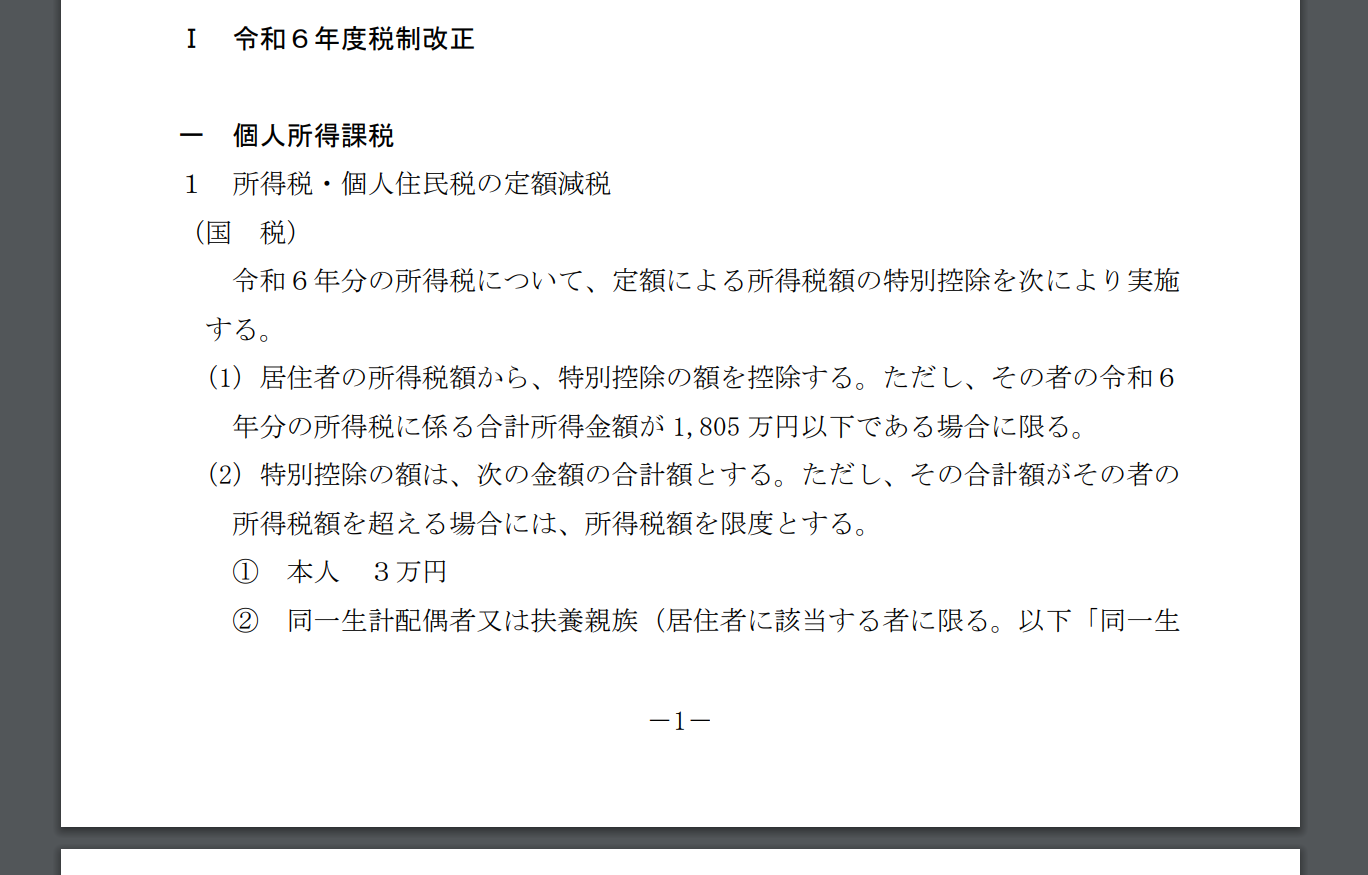

2024年6月から実施される「定額減税と給付」

詳しくは令和6年度税制改正の大綱PDFより、はいではざっくりいきましょう。

① 令和6年分の所得税について、定額による所得税額の特別控除。

条件は令和6年分の所得税に係る合計所得金額が1805万円以下。

金額は1人3万円、さらに配偶者または扶養親族1人につき3万円までを控除。

支払い税額を控除額が越えた場合は残高を繰り上げ後で給付予定。

② 令和6年分の個人住民税について、定額による所得割の額の特別控除。

条件は令和6年分の所得税に係る合計所得金額が1805万円以下。

金額は1人1万円、さらに配偶者または扶養親族1人につき1万円までを控除。

合計1人4万円の定額控除があるという、そんなお話。

ここで影響が出そうなのがまずは「ふるさと納税」そして「住宅ローン控除」ですが、どちらも「今回の特別控除の事は考えないで良い」仕組みにするとの事。

例えばふるさと納税は「定額減税前の所得割額」で計算すれば良いので今まで通りやれば良いし、住宅ローン控除は控除後の税額から改めて減税額を計算するそうです。

住宅ローン控除に関しては天秤合わせてる人でも控除見込みが無いなら残高繰り上げ給付の方で対応するって感じですね。

合計所得の額は給与収入のみの場合は2,000万円以下、子ども・特別障害者等を有する者等の所得金額調整控除を受ける人は2015万円以下らしいです。

まぁ税金対策した上でこれだけ稼いでたら一人4万円なんて要らない人でしょうね。

1. 住民税非課税世帯

2. 4万円で半年控除しきれないほど税金を払っていない世帯

3. その他の普通の家庭

4. 2015万円以上のご家庭

うーん、抜け道を考えるとやっぱり定額はリスキーなんだなと思う並びですね。

それと住民税非課税世帯は直接もらえるので美味しいのですが申請をしないともらえないので、多くはないと思いますが取りはぐれている方もいるんじゃないかな…。

賃金上昇が物価高に追いついていない国民の負担を緩和し、物価上昇を十分に超える持続的な賃上げが行われる経済の実現を目指す観点から、所得税・個人住民税の定額減税の実施や、賃上げ促進税制の強化等を行う。

また、資本蓄積の推進や生産性の向上により、供給力を強化するため、戦略分野国内生産促進税制やイノベーションボックス税制を創設し、スタートアップ・エコシステムの抜本的強化のための措置を講ずる。

ふむ…社会保険加入者にだけ最低限所得保障(ベーシックインカム)導入して特別枠で法人税上げてベーシックインカムと同額の賃金を増額していれば特別枠分は消費税枠から一定額控除、翌年以降も最低ベアは守った上で下回らなければ同様…とかにすれば短期的にかつ継続的に物価高に追いつかせる事自体は出来たのではなかろうか。

もっと言えば使用期限や使用場所の制限を設け、使われなければ権利消滅する形。

コロナ禍の時みたいに飲食店に過剰に配ったお金が焦げ付く事が無いようにしなければなりませんが、今回は財源が所得税額が2020年19.2兆円から2022年度22.5兆円と大きく増えた分を還元する方針を決定して…の内容なので「過去最高の税収(参考:nikkei.com)」対応は可能なハズです。

結局今回の定額減税と給付は今回だけ、支援強化パッケージも来年末までの「使い捨てカイロ」的なモノです、継続的に「賃金上昇が物価高に追いついていない国民の負担を緩和」させる為だとするならちょっと場当たり的すぎるし複雑だし時間もかかりすぎる気もします。

住民税非課税世帯…年金受給者とか上級(ryとかには10万円ポーン子供1人5万円ポーンで雑なのに、まぁしかしお年寄りの場合は申請漏れもありそうか。

家計負担は一時的にも軽くなる…と言えるのだろうか、使わせなければならないのにこの中途半端な浮きはどう影響するのか、深みにハマらない事を祈るばかりです。

ではでは。

4人がサポートしています

146.00 ALIS