3.19k ALIS

3.19k ALIS  127.20 ALIS

127.20 ALIS

IR更新、決算発表は先延ばしで減資報告。

・資本金と剰余金(準備金)を外形標準課税への対応か1/10以下に。

・今年の2月には110億から100億に目標を下げ、維持でも100億超だったのに結局未達、でも「言ってた通り凡そ到達」とか言っちゃう。

・推しパスとか大規模イベント合わせて下期偏重だが25億↑とか言う。

・WEB3の新規事業(NFTクーポン配信を今秋提供)で6億↑とか言う。

はい、ざっくりそんな感じですね。

・

・・

・・・

気になった部分を詳しく書き書き。

資本金を35億3447万円から3億1950万円まで減少させ、

資本準備金を26億5497万円減少させ、剰余金に振り替える事が決議され

2024年5月27日~2024年6月27日で債権者異議申述、

2024年6月28日の株主総会決議日に確定させ、減資効力発生予定

です。

まず資本金を35億から3億まで減少させた事について

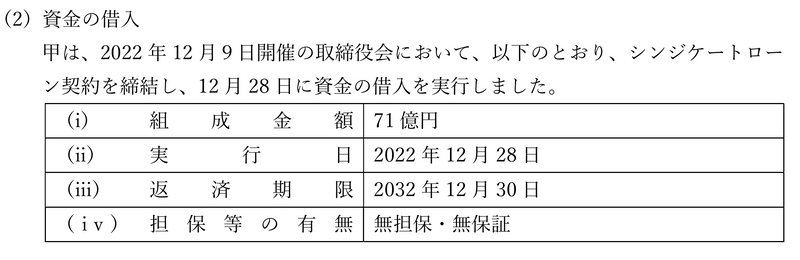

70億融資を受けられる会社だから大丈夫だろうという、金融機関を軽視しているように見えるし、この先の資金繰りどうするのという減少っぷりですが

外形標準課税が1000億の企業から資本金+剰余金が10億の会社も対象になってしまった為、体が大きいので法人事業税全体で1億まではいかずとも相当の額にはなると思いますので、妥当ではないかと思います。

「もしもそうだったならば」

そう説明はしていないので、配当に回すお金が無いからとか言うわけでもないし、業績にあたえる影響はないとか言うし不信感は高まるばかり。

ちなみにミンカブの資本金と剰余金の推移は以下の通り。

2024-資本金 353447万、資本剰余金 380613万

2023-資本金 351402万、資本剰余金 453384万

2022-資本金 353312万、資本剰余金 419416万

2021-資本金 176226万、資本剰余金 356559万

2020-資本金 174292万、資本剰余金 376616万

2019-資本金 155822万、資本剰余金 358146万

2018-資本金 80100万、資本剰余金 282424万

どのような減資にするかは今後明らかになるワケですが、

もしもただ減資をするだけだと言い張るのであれば

節税や効果的な運用の為の計画的な赤字ではなく経営の立て直しをしている

と、結構正直にそうなんじゃないかと判断する事も出来ます。

恐らく決算も来週には出ますが欠損金がとんでもない事になっていると思います、もしかしたらライブドアの時のシローンもちょっと心配なぐらい。

今のところはまだありえませんが、広告系が一挙にダメになったら解体モノです、まだ始まったばかりですから10年返済の71億なので超利率だとしても6000万強は毎月返さないといけないので、今月の支払いでようやく残高60億になるとかそんな感じでしょう、今年の6月には資本金もがっつり下げちゃうし、剰余金も同様で企業としての体力(財産)があるとは言えない形になりますので、信用力低下による運営力低下という印象。

節税というか税制対策の一環ですからねって正当な言い訳っぽいけど本音の所で信用を失うタイプの行動に見えます。

今年の2月に110億から100億に下方修正、そもそも維持でも100億超だったのに結局恐らく着地はせず99億2000万で「凡そ到達だし昨年から30億プラスだよ」。

赤字6億って見込みでしたが赤字7億だし、

経常で言えば7億の赤字見込みが8億弱の赤字です。

前期は売上68億のEBITDA10億、営業利益1億の経常2億赤字で着地しましたが、

今期は売上99億のEBITDA5億弱、営業利益7億赤字の経常8億赤字で着地予定。

それじゃまぁ…

こうなりますよね~、発表前1,400円台だったのに。

2019年の頃とほとんど変わらない株価まで落ちてしまいましたね。

配当は変わらず配当利回りが上場来最高

との事。

だいぶ鼻がおっぴろがってる表があるので興味がある方は見てみてください。

株価が落ちているだけでしょうとは言いません、売上も上がってますし資産も向上して付き合う人達も大手中の大手が増えてきました。

EBITDAが増えたら増配する、なるほど。

これはどうだろう、厳しいんじゃなかろうか。

そうそう、全然関係ありませんが先日22歳のバイトの女の子を社長にしたcoco壱番屋(スカイスクレイパー)の売上って全体で20億ぐらいらしいです。

全然関係ありませんけども、それ以上には繁盛するなり動きがあるハズですが今期始まってもう1か月過ぎましたがそんな気配は無さそう。

こっそりやってるのかな。

アセットパートナーズとアカデミーとNFTクーポンで6億円創出らしいです。

投資助言やアカデミーはおそらくイニシャル系、NFTクーポンはこれまでのように相乗り系で、クーポン提供会社と金融機関とのコラボでユーザーが利する仕組み。

金融機関は資産の預け入れを増やせるしコストが収益に転換する、

クーポン提供会社は相手の属性に沿った狙い撃ちが出来て提供元増やせる、

ユーザーは欲しいモノを割引価格で購入する事ができる。

…んだが、懐が温かくても日常的に貧しくなっている今「割引を受けたい」のではなく「必要なモノを普段よりも安く買いたい」だけなので、瓜生氏の言う

「ポイントや現金相当のものになっていただけ」

「属性に合わせたアクションが取れる」

は、なかなか難しいのかもしれない。

ライブドアショッピングで分かってくれたかもしれませんが、選ばれたものを安く買える権利だけあってもそうそうは売れないワケです。

今は不要もしくは普段購入するモノとは違いがあるが、特別感のある価格であり買えた人は相当得をするなら買っておくかというのは豊かであればとても良い方向に働いていたと思います、しかし今はそういう時期では無さそうな気がします。

さらに今秋提供開始だからこれはおそらくあってもほとんど影響はしないでしょう。

・

・・

・・・

事業の将来性は計り知れないので、今云々ではない。

それは確か。

3年後や5年後、10年後を見越して今この状態にあえてしているなら納得。

未来を見据えた一手を打っているだけ、ええ、きっとそれだけの事です。

期待しましょう。

まぁ私はここの株持ってないんだけども。

ではでは。

4人がサポートしています

55.39 ALIS