3.19k ALIS

3.19k ALIS  127.20 ALIS

127.20 ALIS

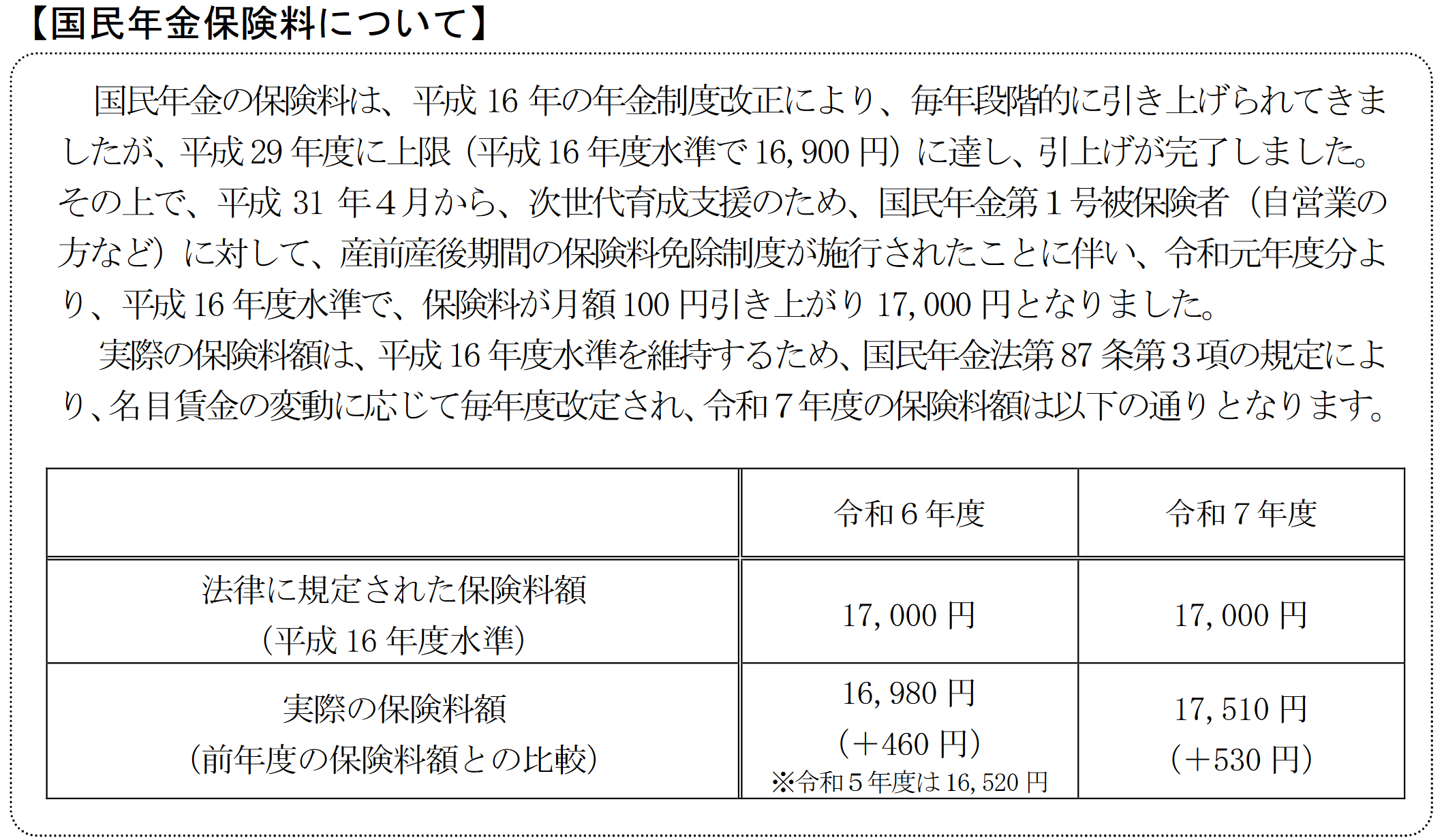

令和元年(2019年)からほぼ変化の無かった国民年金保険料ですが、

今年と来年はがっつり上がります。

厚生労働省が公表した令和6年度の金額は

去年は16,520円だったので460円プラス。

さらに令和7年度の金額も分かっています。

らしいです、今年の内に2年前納しておけば多少負担は軽くなりそうです。

というか2年前納があるから翌年の分も出してるのかな?

>>名目賃金の変動に応じて毎年改定され…

そんな良くなってはいないし、今年のベアが異常だっただけで賃金も継続して伸びる気配は薄めな気はしますが、もうやるって決めたんだからやるんでしょうね。

制度改正後の上限って決めた所まで上げてからの理由をつけて上げていく感じがもう破綻している仕組みのソレです、今政府が総力をあげなければならない教育の根幹である対応…今回で言えば産前産後の保険料免除されたから全体アップする…って本末転倒すぎませんか。

老人の為に時間を割くより子供が生まれ豊かに育まれる環境にリソースを…!

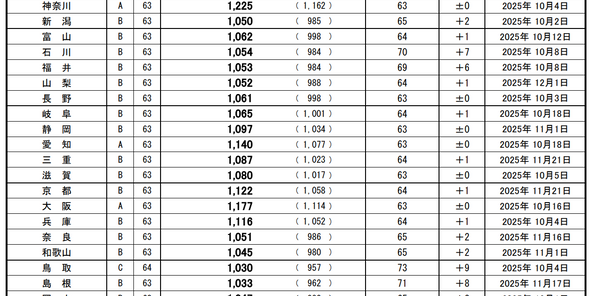

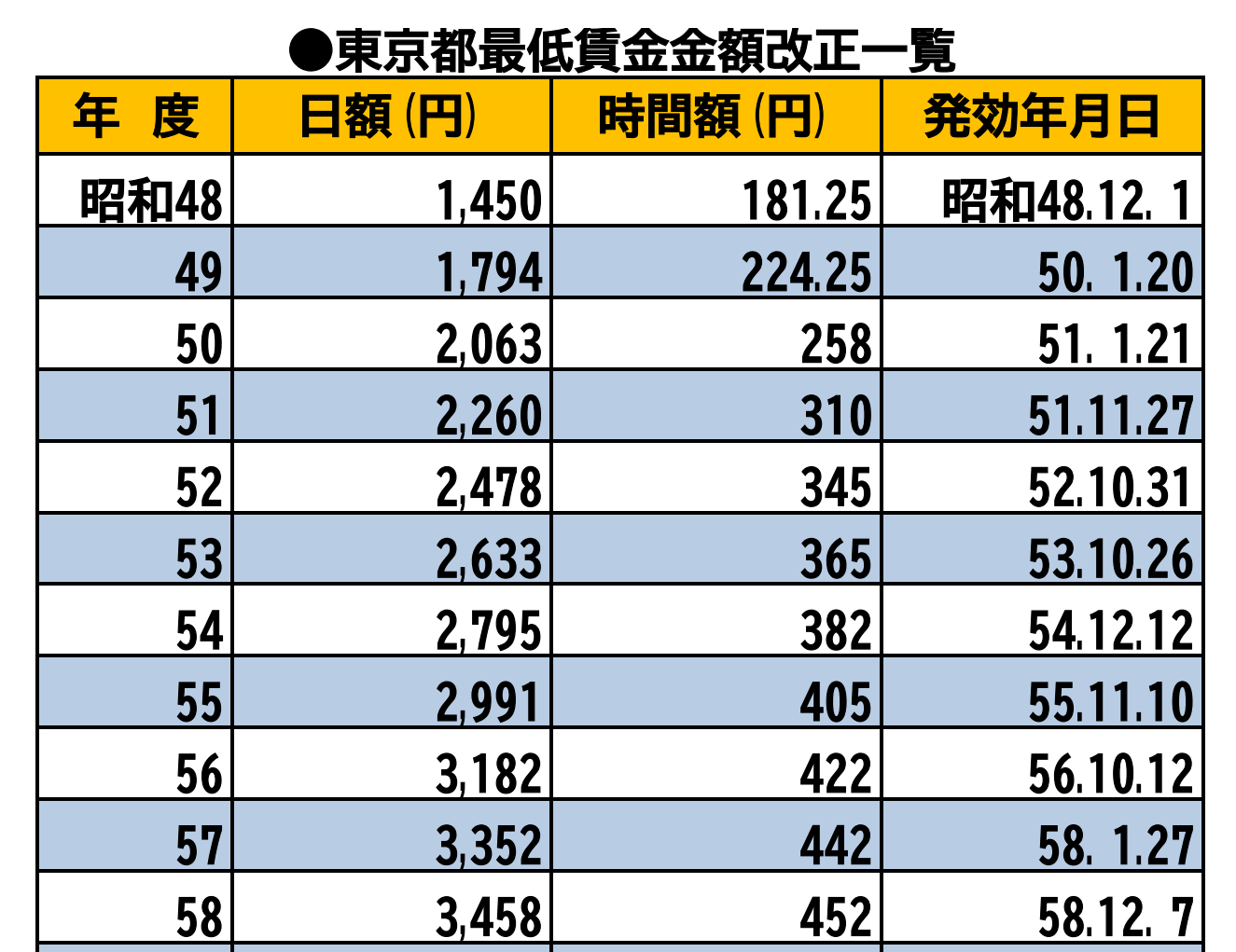

国民保険料の昭和45年からの変せん、推移表です。

国民年金保険料は1973年550円、2023年16,520円で30倍。

東京の最低賃金は1973年181円、2023年1,113円で6倍。

消費者物価指数は1973年38.6、2023年105.6で2.7倍。

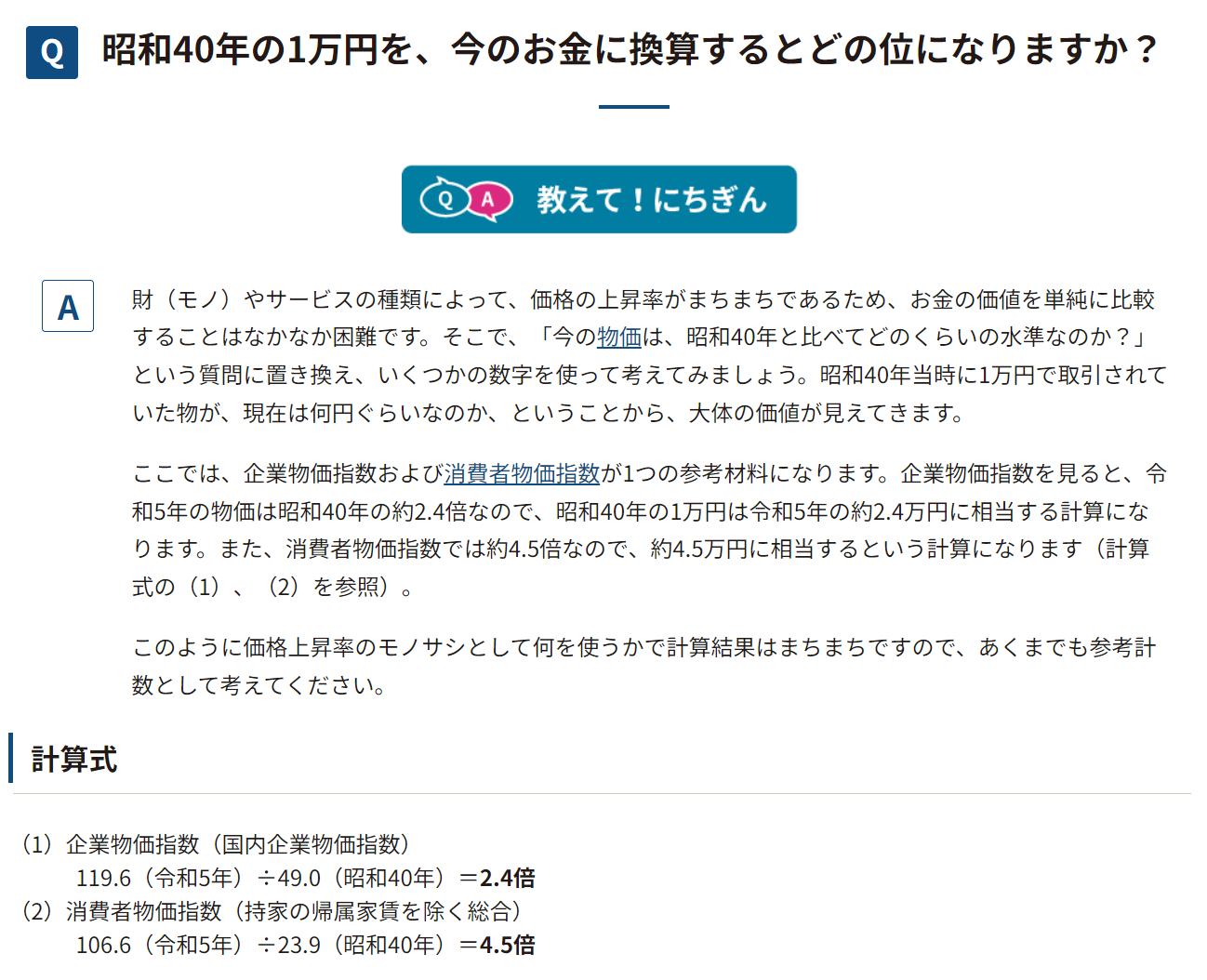

日銀資料より昭和40年の1万円は2023年の2.4万円相当で2.4倍。

(1973年で見ているのは共通して確認出来る資料が昭和48年だったからです🙇🏻♂️)

昭和40年頃の1万円は今2.4万円と日銀は言っています。

つまり、保険料も550円だったら2.4倍の1,320円程度の掛け金で良いハズです。

消費者物価指数の2.7倍で見て1,485円でも良いし、

厳しいなら過去の時給と比べた6倍で3,300円でも構いません。

今ですか?16,980円です。

来年17,510円です、はい。

昭和48年の老齢年金の受給額は38,502円/月、年462,024円です。

2023年の老齢年金の受給額は66,050円/月、年792,600円です。

30倍取っておいて2倍いかないの?何があったの?

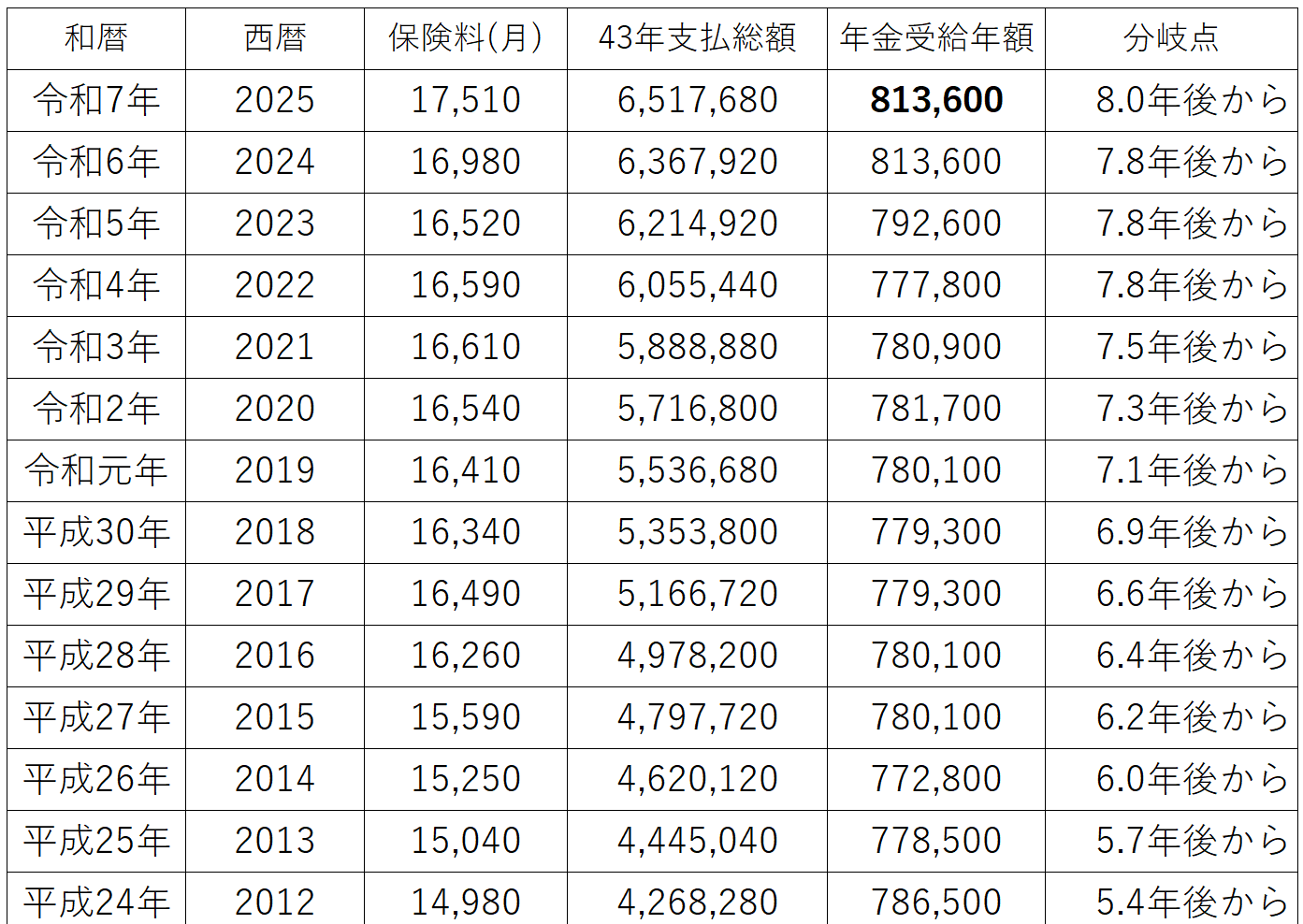

↑は43年間毎年キレイに支払った場合の分岐点表です。

保険料は上がって納付の総額が増え続けるからほぼ変化の無い受給額のせいで分岐がどんどん遠のいている事が分かりますね。

2023年の場合は1980年に働き始め2022年までの43年間で6,367,920円を納付。

年金受給額は792,600円ですから8年受給すれば納付した分の元は取れるという感じ。

まだ「死ぬまでに絶対元は取れない」というレベルではありませんね。

今回見せてもらった日本年金機構の

大切なお知らせ「受給開始を繰り下げると年金は増額できます。」

の資料によると、平均余命は男性84歳で女性89歳との事ですから

日本年金機構側から見れば65歳からの受給だと8年で赤字、73歳以降は男なら11年分赤字となってしまいます。75歳まで繰り下げれば84%増額になりますが、5年の赤字で80歳まで問題を先送り出来るし65歳の人が80歳まで分岐点に到達しなくなるんだから通常受給なら8年で赤字ですが、15年まで先延ばして時間を稼げているワケです。

さらに受給前に亡くなってしまうケースもありますよね。

ん?その場合はどうなるんだろう。

繰り下げの注意点として年金機構もQAを出していました。

えーっと…繰り下げ期間中に亡くなった場合は繰り下げチャージは無効、遺族からの未支給年金請求があったら65歳時点で計算、そして請求した時点から5年以上前の年金は時効で受け取れなくなる。

ああ…。

そういう事ですか、そうですか。

繰り下げを勧めるのはその期間中に亡くなる可能性があるから。

そして繰り下げ期間中に亡くなったら増額は無効になるから。

さらに遺族が時効まで請求を忘れてくれれば無効になるから。

私は社労士でもないし、この道の専門家ではありませんが

人事・総務を100人規模とそれほど大きくはありませんが5年以上経験してきました。

難しい部分や実際の動きは当然社労士にお願いしますが、個人が理解しておかねばならない制度や手続きの流れは把握しておこうと思います。

親の事は当然、親の友人とも仲が良いので気になるってのもありますが、

いずれ自分もやる事になるだろうから、知っておいて損は無いってやつです。

日本年金機構がそういう仕様なら、

私の周りだけでもそうした悲しい事はおきないように準備しておきたい。

ではでは。

6人がサポートしています

89.90 ALIS