3.19k ALIS

3.19k ALIS  127.20 ALIS

127.20 ALIS

ウチは中古かつ自社管理なので影響はありませんが、最新機器は選べなくなるので選択肢の狭まる話、スルー出来ないですね。

まず中小企業投資促進税制とはなんぞやという所から。

中小企業における生産性向上等を図るため、一定の設備投資を行った場合に、特別償却(30%)又は税額控除(7%)のいずれかの適用を認める措置。

記載はありませんが、設備投資は「新品」に限ります。

例えばコインランドリーの機器1000万の物を買ったとすると

◆ 7%の税額控除の場合はシンプルに1千万の7%で70万円税額控除。

追加控除なので償却期間以上に長期保有し続ける or 経費計上額に困っていないならこちら。

◆ 30%の特別償却の場合は13年の定率償却率は0.154なので、0.3追加。

本来なら154万円が販管費に計上され、売上から引かれ営業利益が計算されますが

454万円を販管費に計上する事が出来、法人税、事業、地方合算ですが課税所得800万以下の法人なら73万程度、それ以上の法人なら90万程度の瞬発的効果があります。

…まぁ全額控除するまでの額の幅が変わるだけなのでこちらは本特別償却の恩恵に対して無対策だった場合、支払う税額に大きな違いはありません。

早い段階で大きい資産の償却が終わるので、利益が出てしまう事が分かっている期にあえて当てたり、短期間で経費化は終わっているので価値のある内に売却したり…

分岐点は…うーん。

購入するものによっても違うので難しいでしょう、ソフトウェアとか3年のモノもあるので定率なら0.667、つまり30%追加されたらほぼ全額償却みたいなものも対象なので、購入するモノで都度計算すると良いかもしれません。

令和2年の延長の時に対象となる業種に「不動産業・物品賃貸業、商店街振興組合等」が追加され適用期限が令和4年末までになりましたが、今回の見直しで令和6年末まで伸びたようですので前向きではあるのかもしれませんが、この短い期間で対象の除外をするという事は…まぁ良いか、暗号資産マイニング業も…アッブネー!やっといて良かった😎

それらが主要な事業でない場合はこれらが受けられなくなった。

という事ですね。

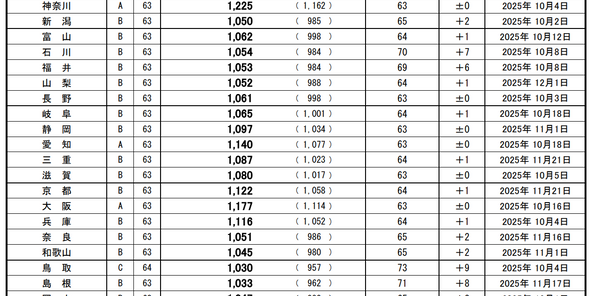

ランドリーはエリアでも機械の数でも物件のサイズやレストスペースの有無なんかでもキャパは違いますが頭打ちはワリと早く訪れますのでこの投資促進税制は本当に促進効果があったと思うのですが、何故か打ち切り…。

利回りが高いとか景気に左右されないとか、共働きの収入増加の為とか年金問題の対策だとかで表面的なメリットが前に出ていますが、確かにそうだという部分も当然ありますが実際はそんな両手放しで迎え入れられるようなものではありません。

上がり続ける電気代に苦しみ、水道代に苦しみ、洗剤代などの費用はもちろん、ほぼ毎日のようにお掃除しなければ酔っ払いが〇いてたり、お金なんて入れてないのに「500円が吸われた!返せ」とか電話がかかってきたり、会話のキャッチボールが不可能な輩に絡まれたり、人生相談されたり…ヒトへの対応が心を蝕みます。

サポートを外注に出せば費用がかかり、自身で確認するなら防犯カメラの費用やネット月額等がかかり、何も費用をかけずに対応するなら自分を削り。

サラリーマンで銀行に預けるなら運用しよう!忙しくても出来るならこれだ!と息巻いて始めるも最初は良いが対応が嫌でそのうち事業ごと大手に売れれば御の字、対応が疎かでは売上もお察し、二束三文でランドリー機器を手放し残るは投資額より減った現金のみ…ヒェッ、な~んて人も居たとか居ないとか…。

より太く確かな情報と言える内容が世に放たれ、コンシューマーが興味を持った段階でもうそれは美味しい資産運用とは言えません、搾取する側が準備を終わらせているからです。

より良い投資先を見つける為、全ての情報に対して興味を持ってあたり、可不可を決めるアンテナは出来得る最大級のものであたらなければなりません。

でも最終的には既に安牌を取っているわたくし。

ではでは。

3人がサポートしています

25.00 ALIS