3.19k ALIS

3.19k ALIS  127.20 ALIS

127.20 ALIS

今回頂いたのはプレミアムの

みそ味と

塩味。

うまし、プレミアムしょうゆは次回頂こう。

このチャーシューも好きだし、スープも好き。

290円ラーメン(今は490円)も好きだし、チャーハンも好き。

しかし業績は…

2019年決算 売上412億6800万 / 自己資本比率27% / ROE23% / 配当10円/株

2020年決算 売上382億3700万 / 自己資本比率25% / ROE▲15% / 配当10円/株

2021年決算 売上265億6500万 / 自己資本比率18% / ROE▲23% / 配当0円

2022年決算 売上250億2300万 / 自己資本比率25% / ROE11% / 配当0円

2023年決算 売上254億6100万 / 自己資本比率7% / ROE▲190% / 配当0円

自己資本利益率がゆるくマイナス、前期は自己資本わずか7%で超債務超過。

売上は右肩下がりで2023年期は経常15億円の赤字で、ボーナス無い状況だけどなぜか高額商品群を大幅値下げ。

今回私が頂いたプレミアム商品も830円から760円に値下げ。(2023年10月頃)

…え?商品自体はプレミアムだから何かしらこだわりがあるんだろうし、美味しかったし普通に830円でもまた頼むと思いますがなぜこの厳しい状態で値下げを…。

総資産も純資産も右肩下がりで、借金の多さが鮮明に見えるようです。

さらに

2019年 1,000人

2020年 946人

2021年 814人

2022年 633人

2023年 521人

と、年々減っていく従業員。

臨時雇用者は2019年の3,581人から2023年の2,615人で3割弱減。

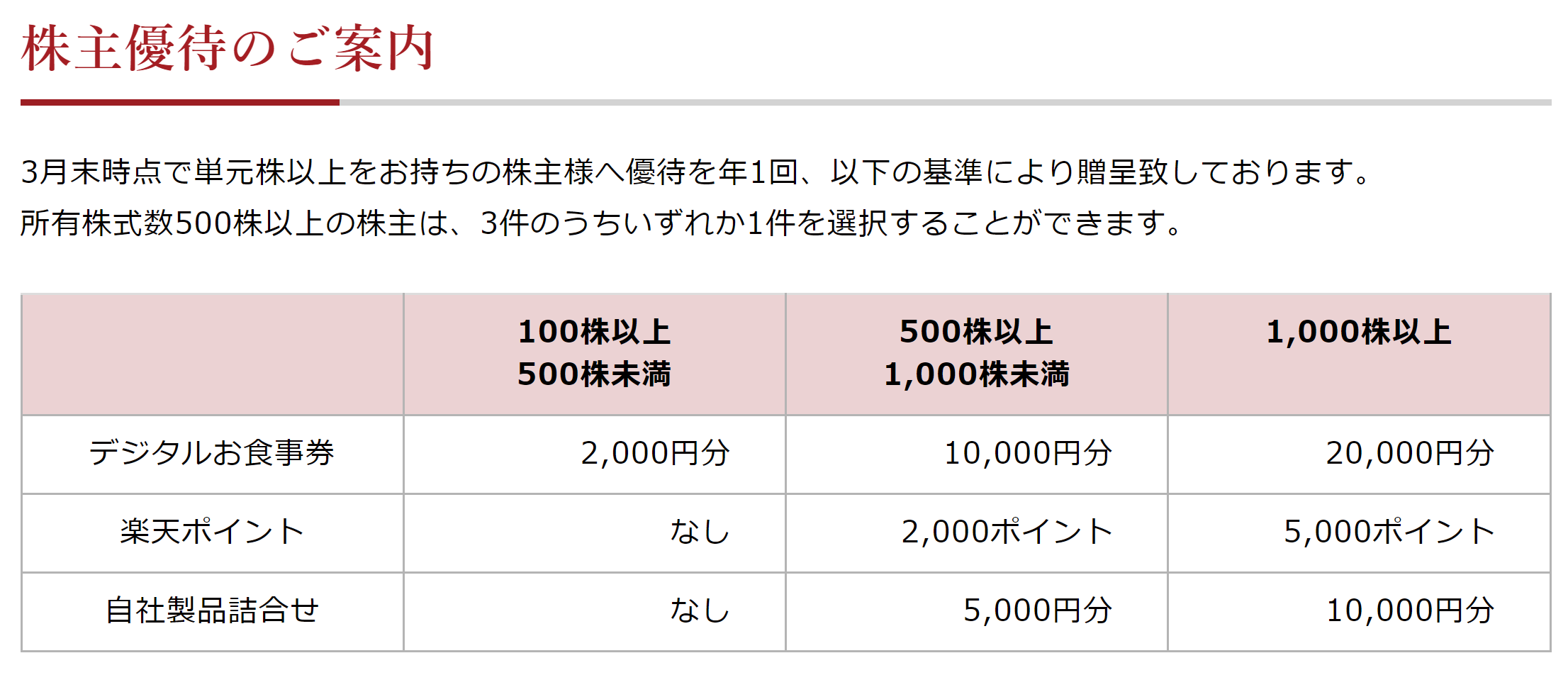

配当は2021年から無くなりましたが、優待は以下の通りまだあるようです。

えーっと、今の株価が…

って株価…!

2019年1月 2,659円

2020年1月 2,221円

2021年1月 1,710円

2022年1月 1,443円

2023年1月 1,090円

あちゃあ…まぁ色々事件あったもんなぁ。

で、えーっと優待利回りは今の状態を1,100円だとして…

11万~55万円 0.3%~1.8%

55万~110万円 0.9%~1.8%

110万円以上 最大1.8%

うーん…🤦♂️

株価を低く見積もってこれは…特に500株あるかないかぐらいの人はちょっとした定期預金金利の高いトコに預けた方が利回り高いんじゃないかって位の切なさ。

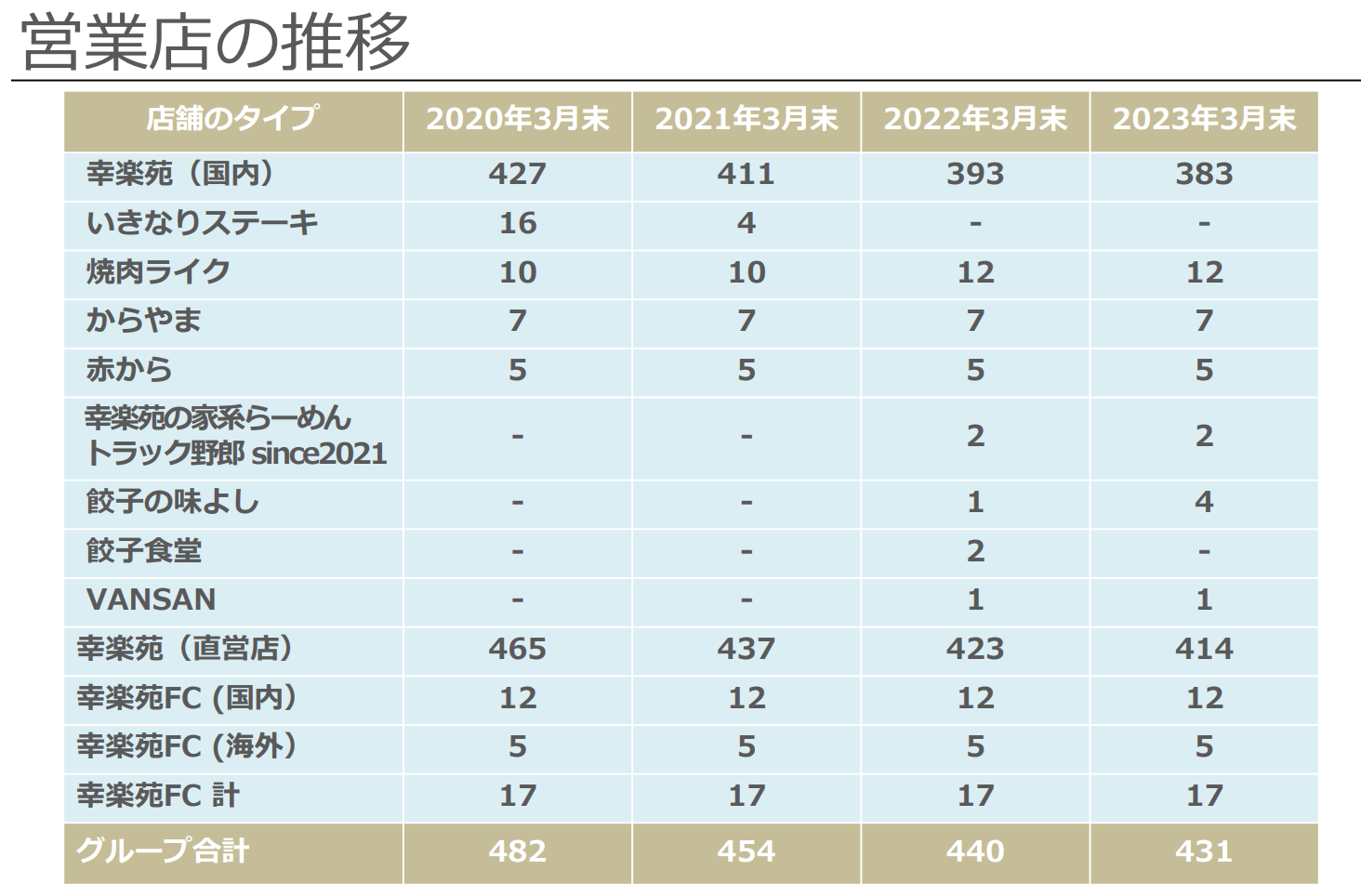

取扱ブランドは

幸楽苑、幸楽苑の家系、餃子の味よし、からやま、焼肉ライク、赤から、Italian Kitchen VANSAN。

で、7個かな?

あ、ちなみにいきなりステーキはフランチャイズやってみただけみたいで今はやってないようです。

2024年3月期は現状強烈な業績不振だしコストの削減策としては物流製造含め諸々見直して、TVCMとかやめて新規出店やめて不採算店を減らしたりFC化していくそうです、あとメニュー多すぎるから絞り込むようです。

私の行った店舗の従業員は全員最高でした。

店舗に入れば元気よく笑顔で「いらっしゃいませ~!」

混んでいれば名前を書いてお待ちください、空いていればお好きな席へどうぞ、迷っているようなら何名ですか?とスムーズな接客。

席に着いてアルコール除菌が乾いていなかったら気遣ってくれるし、必要最低限の接客は完璧、それ以上の体験がありました。

会計も待たせてしまうなら言うし、とてもスムーズ。

どんな状況でもなんらかの一言があるので待つ側としては安心して待てます。

…ので、今期の諸々の対応も賞与支給による雇用維持もアリだとは思いますが、その流れの中に「不採算店を閉じる」があるなら同時に今居る最高の従業員たちを手放す可能性もあります。

店舗を減らすならまずは全店舗で客として見、役員として面談を行いよく働く方や接客態度良好な方に目を向ける方が実りがあると思います。

現状のIRから見るに今期の売上は前期と同水準ですので、かなり厳しい。

借金も多いだろうし、自己資本比率をまずは上げないとずっと苦しみは続きます。

客単価は上がるも客数は減り、食材の費用はかさみ人材獲得の為の費用もかさむ、

閉店する事で一時的なキャッシュは戻るかもしれませんが、ここまで規模が大きいと数で利益を取らないと後でもっと苦しくなるだけです。

メニューを減らし、魅力ある高額商品は高額に低額商品は低額に、シンプルに。

余計なコマーシャルを減らし、効果のない広告をやめる、人が少なくても対応出来る運営に魅力ある人財達が輝ける環境、人は相当減るがその分一人あたりの待遇をかなり良くする、それによって集客は増える、出来た余裕で人を雇い魅力ある人財が育ったら自分達を求めてくれる場所に出店する。

困難な道のりを歩み始めた半世紀続く幸楽苑さんの54期目に期待したい。

ではでは。

3人がサポートしています

116.10 ALIS