206.91 ALIS

206.91 ALIS  0.00 ALIS

0.00 ALIS

・段ボール中芯の製造

・紙管原紙の製造

・美粧段ボールの製造

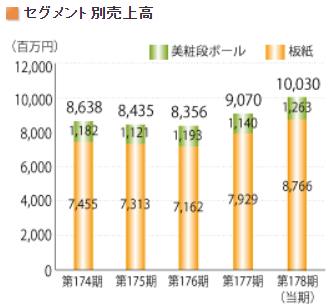

売上の8割以上を段ボール中芯と紙管原紙を合わせた板紙セグメントから得ており

美粧段ボールに関しては赤字の年もあるという状況です

ネット通販の増えた現代で段ボールの需要は無くならないでしょう

紙管を使う現場で働いていたことがあるのですが、原材料に対する節約意識は高かったものの

紙管については湯水のように使っていたのを覚えています

紙管の需要が無くなるというのは工場の稼働が無くなるのと同義なので、これも堅調な商品のはずです

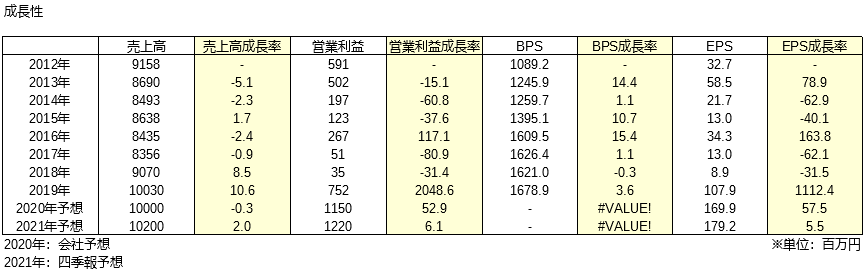

2018年まで売上・利益ともにパッとしない業績が続いていましたが

2019年の実績と来年以降の営業利益予想額の増加が顕著です

理由はコスト低減と製品価格の見直しによるものとしており

それに伴って、2010年に記録した7億1600万円の純利益を10年ぶりに更新する見込みになっています

BPSは堅調な成長を続けていますが、EPSは年によって大きく上下しています

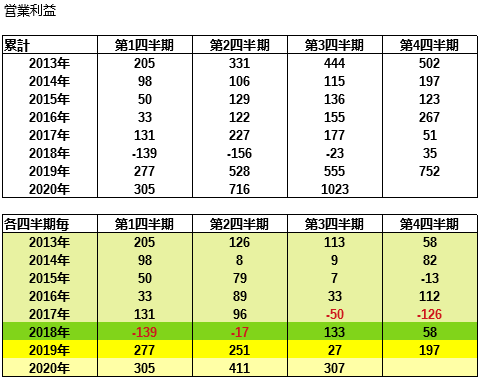

営業利益の推移を見てみると

2017年第3四半期から続いた営業益マイナスから反省点を見出したのかなという印象です

現時点では2020年の実績も順調です

※IRBANKより

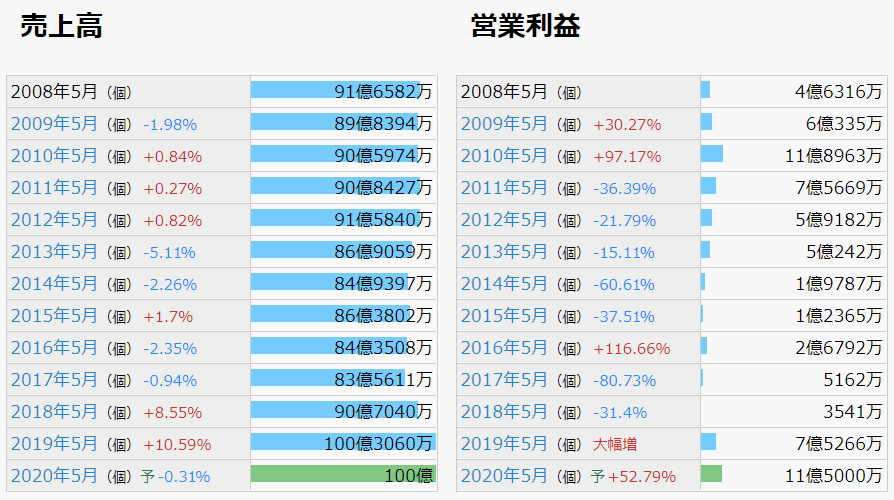

長期の売上と利益の推移を見ると、売上は2008年からほぼ無成長ですが利益は上下しており

業績は材料価格と製品価格に強く影響されているのではないかと考えます

今期の最高純益更新も、改善の結果というよりは原料価格の変動や景気の循環によるものかもしれず

ひとまず「市況関連株」と考えることにしました

業績がこのまま安定するようなら「優良株」とします

「市況関連株」であるなら業績低迷から回復するタイミングで買いたいですし

「優良株」であるなら割安状態を買っていきたいです

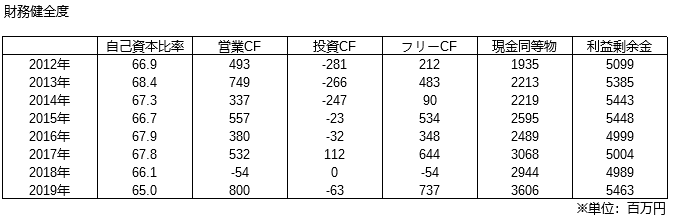

・自己資本比率60%以上を維持

・営業CFとフリーCFはほぼ毎年プラス

・積み上がる現金同等物

利益剰余金が増えていないのは、純利益が年によって上下してますが

配当を毎年出しており配当性向の高い年があることが原因のようです

現在は1株当たり14円の配当なので

2020年の純利益予想(EPS169.9円)を見ると減配の心配はしていません

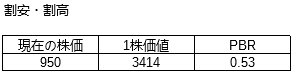

来年度の利益予想と資産状況から計算した1株価値は下のようになりました

営業利益11億円、現金38億円を含む流動資産88億円、発行株式数495万株

これらの条件から計算した1株価値は3414円であり

2020年4月10日の株価終値950円は大きな割安となっています

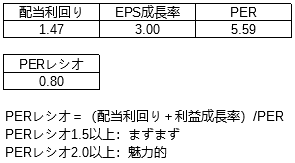

配当利回りとEPS成長率から計算したPERレシオは下のようになりました

「市況関連株」と考えているので、EPS成長率は控えめに3%を見込んだところ

PERレシオは0.80となっており若干の割高を示しています

過去5年間の週足チャートを見ると、アップトレンドが続いていますが

2018年には50%近い下落もしているので買うならタイミングには注意が必要です

以上の結果から

来年度の業績予想から考えると割安な価格にあり、業績の継続性を確かめたいが

会社HPのIRを見ても具体的な利益改善の理由などは明記されておらず

事業計画や目標も見当たりません

「この会社を信じる」という強い気持ちが持てないでいるので

今は一歩引く形で業績の推移を見守るに留めることとします

0人がサポートしています

0.00 ALIS