91.32 ALIS

91.32 ALIS  0.10 ALIS

0.10 ALIS

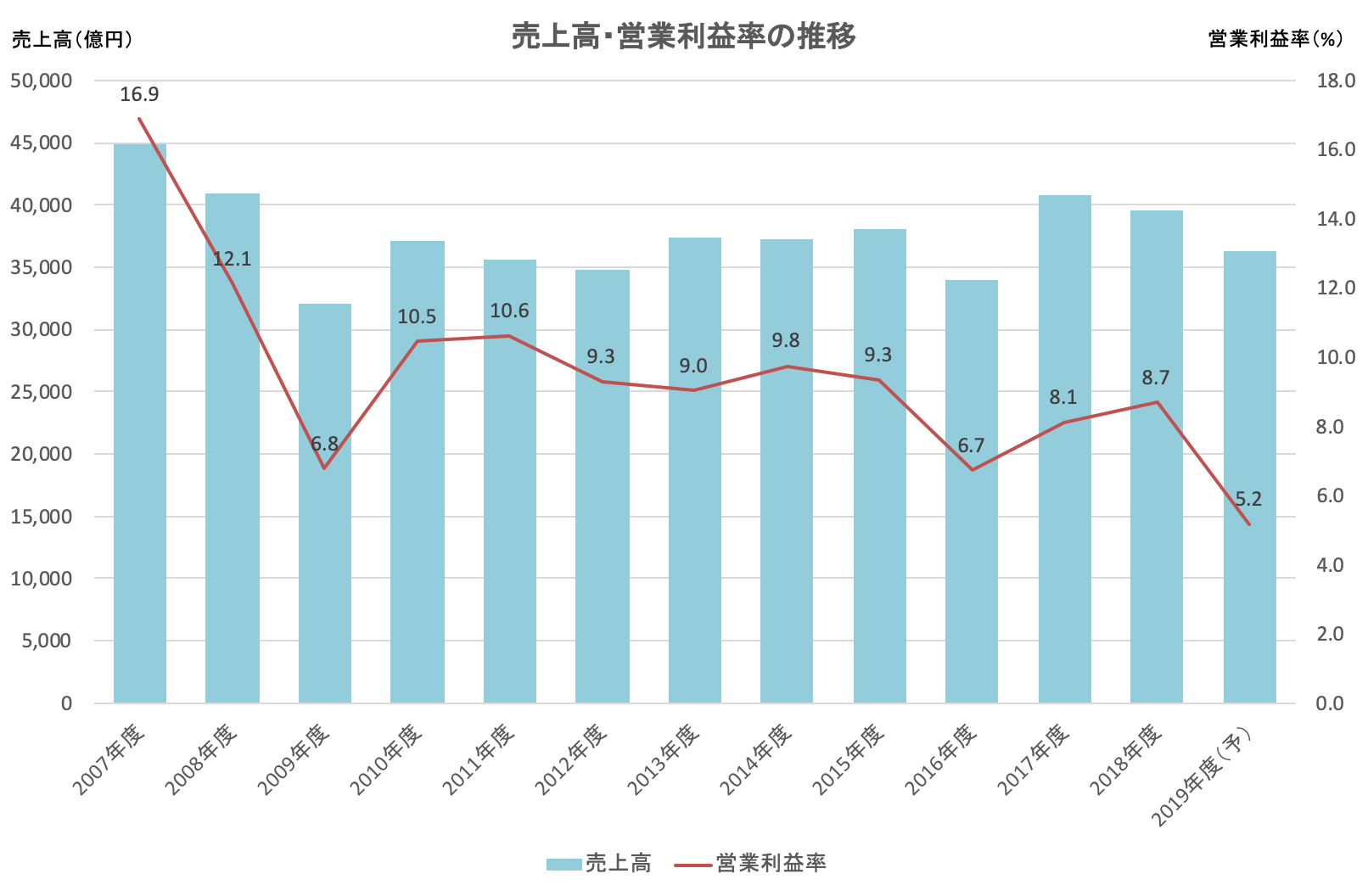

日経新聞によれば、29日に発表されるキヤノンの純利益は10年ぶりの低水準となったようだ。期中に3度も下方修正した会社計画と乖離はないようなので、決算自体が株式市場から驚きを持って受け止められることはないだろう。とはいえ、かつてグローバル優良企業と呼ばれた雄々しい姿が、今ではすっかりナリを潜めてしまったことに寂しさを感じる。

2007年12月期に16.9%であったキャノンの営業利益率は、2019年12月期には5.2%まで低下した模様だ。コモディティ製品を手がける家電メーカーともはや大きな違いはない。キヤノンは特別の存在から普通の存在に変わってしまった。

キヤノンの復活のカギを握るのが、医療機器、監視カメラ、商業印刷、有機EL製造装置などにあることは日経新聞が指摘してくれている。これら新規事業の売上比率を中期的に5割以上へ高めることによって、事務機とカメラに収益を依存する現在の事業構造を大きく転換したいと御手洗会長は意気込んでいるようだ。

にもかかわらず、株価のパフォーマンスが富士フイルムやオリンパスに負けているのは、キヤノンが掲げる事業構造の大胆な変革の方針を株式市場が信じていないからだろう。とりあえず、「お手並み拝見」、「様子見」、「実績待ち」といったところか。アナリストの投資判断も『中立』が大半を占めている。

株式市場がなぜ信じていないかと言えば、そもそも収益力が低下している現状を悲観していることに加えて、キヤノンの変わるスピード感にいまひとつ期待が持てないからではないかと思う。それにつけて思い出すのは、2010年に日立製作所と中小型液晶で業務提携を結んだ時のエピソードである。プレスリリースを発表する段になって、キヤノンと日立製作所、どちらの社長の名前を上にするか、キヤノンの事務局が異常なこだわりを見せ、リリース文の作成だけでもかなりの時間を要したという。「もうキヤノンとは組みたくない」。日立製作所の事務局が嘆息混じりに愚痴っていたと聞いたことがある。日立も迅速な会社とは必ずしも言えないが、その日立から三行半を突きつけられるキヤノンの組織は思いのほか官僚的で硬直的なのかもしれない。

2人がサポートしています

40.10 ALIS