456.45 ALIS

456.45 ALIS  66.00 ALIS

66.00 ALIS

先日、「公的年金の運用は失敗なのか?」を検証する記事を書きました。

昨年までの運用実績を調べた結果、「堅実で優秀な運用を続けている」との結論になりました。

では、年金運用が堅調であるにも関わらず、「安心の老後生活には、年金以外に夫婦で平均約2000万円を蓄えるべき」と出てきた背景は、どんな事情からなのでしょう。

また、日本は、生活保護制度で最低限の暮らしが保障されていたり健康保険等がある、世界的に見れば(北欧諸国には及ばないものの)福祉の手厚い国に分類されているのに。

これについては、政府は私たちに対し、少なくとも5年前から「私的な資産形成」を促すメッセージと施策を展開してきました。

(政府は以前より「年金だけでゆとりのある暮らしができる」とは言っていないのですが、参院選挙もある中で野党が政権批判に多々使うので、誤解している人も多いですね。)

・2014年 NISA(120万円/年まで、5年間、非課税)

・2016年 ジュニアNISA(80万円/年まで、5年間、19才まで、非課税)

・2017年 iDeCo (個人型確定拠出年金の改正版、60才まで、非課税、所得控除)

・2018年 つみたてNISA(40万円/年まで、20年間、非課税)

iDeCoはまさに「じぶん年金制度」として、登場しており、他のNISA制度にはない、”その年の掛け金が所得額から控除される”という大きなメリットがあります。

給与所得者(事業主も)なら節税効果がとても高く、やらないのは損なくらいの「超お得」な制度です。

これら個人の資産形成支援制度が生まれた背景についても、各種公的資料が開示されています。

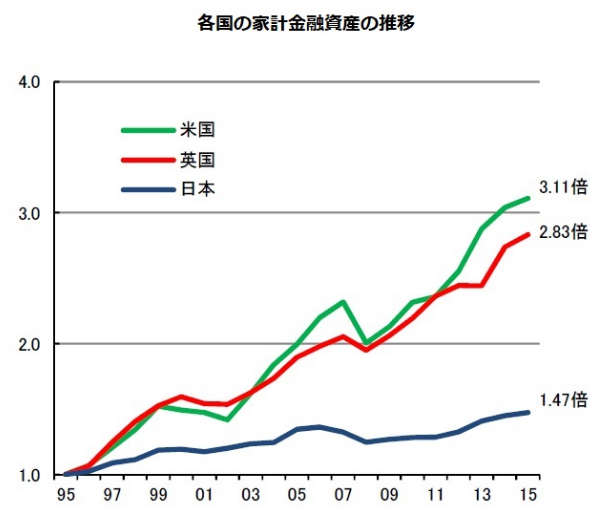

下のグラフは、NISAがスタートした翌年である2015年の金融庁の公表資料です。

日米英について、家計金融資産の20年間の推移を比べたものです。

この3か国の1995年を1として20年間の家計金融資産を比べると、

米英は資産運用による高リターンで、資産が雪だるま式に大きくなってきたのに対して、日本は運用によるリターンが小さく資産運用効率が低いのが分かります。

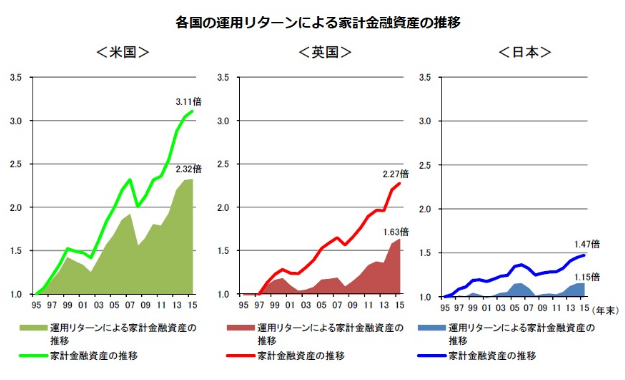

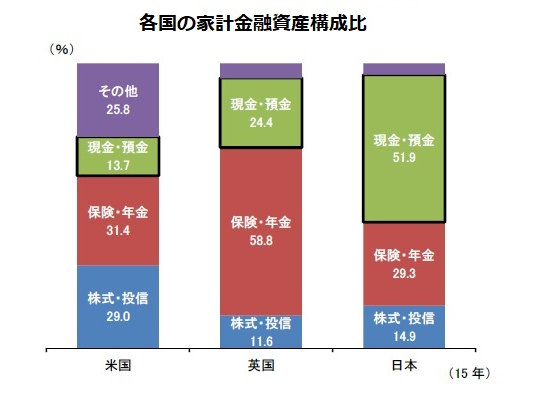

日本の家計資産の特徴として、収益を生まない現金や低リターンの預金が米の4倍、英の2倍を占めています。

(※米英の保険年金には日本の投資・投信に近いものも含む)

米英は家計資産自身が所得を生む構図となっていることが、20年で2倍もの資産格差を生むこととなっています。

日本人の投資嫌いと貯蓄好きによる家計資産の”偏り”を解消し、”貯蓄から投資へシフトを促す”ことが、2014年のNISA以降の施策の目的です。

「老後に備え2000万円」の話もこれを踏まえた金融啓蒙が原点だったはずです。

(揚げ足取りで迷走していますが、言ってることはまさに正しいと思います)

先ほど、「iDeCoはやらなきゃ損」と言いましたが、「つみたてNISA」も初心者のために追加された制度です。

iDeCoは、60才以降しか引き出せない「じぶん年金」ですが、こちらはいつでも、部分解約などでも引き出すことができるので、気楽に運用ができます。

「NISAがあるのに、なぜ、さらに”つみたてNISA”を作ったのか?」

ちょっと調べてみました。

本来、NISAは上記のとおり、10年20年の中長期の資産形成を促すために登場しました。

しかし、始まってみると株での短期利益追求型の利用が多く、また、投資に不慣れな日本人は何を買って良いかの商品の選別すら難しく、一般家庭への浸透もなかなか進みませんでした。

そこで、投機性商品を徹底的に排除し、安定した運用実績のあること、信託報酬などが安いこと、積み立てでしか買えないことなどの厳しい条件として、初心者でも安心して投資できる商品だけに絞り込みがされています。

NISAやiDeCoと比べると、かなり厳選された投資信託とETF(上場投資信託)だけがつみたてNISAには許されています。

でも、世界株式や米株式に連動する人気商品などもしっかり品揃えされており、楽天証券やSBI証券などネット証券でも手軽に始めることができます。

つみたてNISAは、あらかじめ失敗しやすい商品を除いてくれてあるし、成績優秀と評判の商品もたくさん入っているで、投資初心者には安心です。

つみたてNISAとiDeCoで中期・長期の資金形成をセットで始めるのが良いと思いますよ。

(ただし、「今、手元にまとまった資金がある人」は、”つみたてNISA”よりも、”NISA”の方が非課税の恩恵が大きいですね。)

NISAもiDeCoも手続きは少し手間と時間がかかるので、最大の難関は、この「めんどくささ」です!

2人がサポートしています

2.20 ALIS