3.19k ALIS

3.19k ALIS  127.20 ALIS

127.20 ALIS

毎回思うが、法人三税は一度に送れないのだろうか、

【法人税、法人の住民税、事業税】の3つですね。

住民税の内、

市区町村民税は市区町村の役所から。(1通目)

都道府県民税は都道府県税事務所から。(2通目①)

事業税は都道府県税事務所から。(2通目②)

管轄の税務署から地方法人税&法人税。(3通目)

1通目は8月の中旬頃に届き、

2通目は1通目のあと少ししたら届き、

3通目は9月初旬に届きます。

全て納付期限は9月末(30日)。

なんとも非合理的。

まず、日本の法人税はとても重く

世界7位の重量感。

ずっしり。

実際にはかかる品目や税種によって有利かどうかとは別問題ですが、

所得税も法人税も高い国です。

中小大企業含め赤字決算する企業が多く、

「企業全体の約7割が赤字」ではないかと言われています。

しかし仕組みをある程度知るだけでもこれは当然で、資本金の額を増やす程税は重くなり、売上が増える程税は重くなります、閾値を超えれば話は別ですが。

さらに資本金1000万以下で創めた企業は2年間消費税が免税されることもあり、

事業を興し、創業費やら開発・人財・企画諸々の費用を閾値を超えた企業に赤字になるよう相殺手前程度で買ってもら…ってのは別のお話、長くなっちゃう。

最高税率手前の40%程度まで稼げるほど個人事業主を続けた人が、

1800万超の所得を叩けるツワモノが法人税に逃げ込み節税するワケですから、後述する信用力や金融機関との関係に左右されない経営をされている場合は旅費規程や非常勤、季節の取り決め等で社会保険にも加入しつつ、最低限のコストで個人の所得に変換するのも、訳はないでしょう。

つまり赤字の企業ほど円滑な経営をしていて、

実際は赤字企業に生まれ変わっているだけかもしれませんが、黒字の企業からドンドン廃業していくのも頷けます。

そしてこの重い法人税を納めなかった場合、

法人としてのデメリットは尋常ではなく、まず金融機関との関係にとても大きな傷になり、信用調査会社(帝國データ等)に記されれば、その後かなりの出来事がないと拭えない記録に。

ここから利益が無ければ「ない袖は振れぬ」ので、支払額はほどほど。

利益を毎期出して信用力を上げたかったり、節税対策も一般程度の企業ならば法人税はキチンと収めるので、わざわざこんな回りくどい支払いにする必要は無いハズ。

公債金については以前少し触れたので気になる方はこちらをどうぞ。

国税庁も分類としての項目は「法人税」としています。

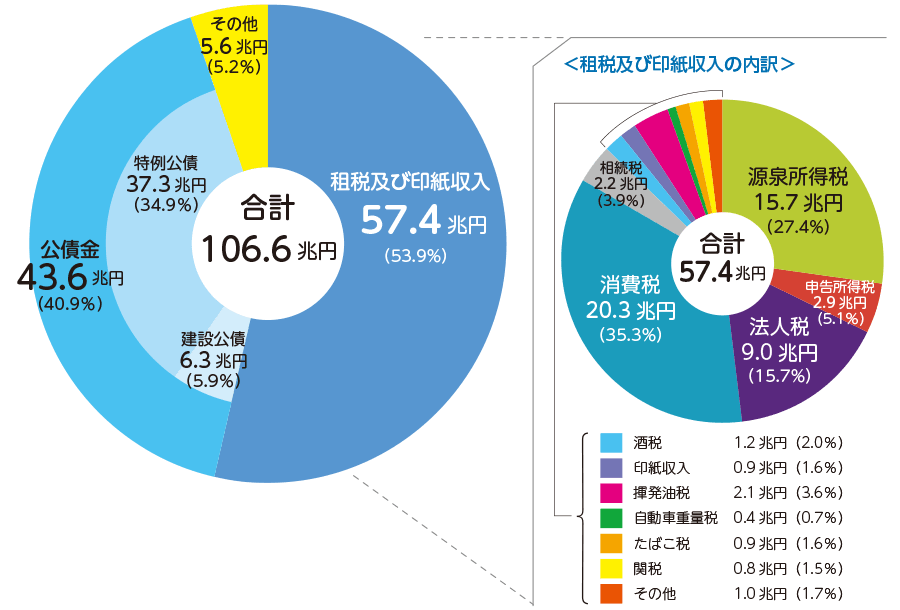

全税収の8%以上ある法人税、精査は必要だと思いますが流石に手がかかり過ぎのような気がします。

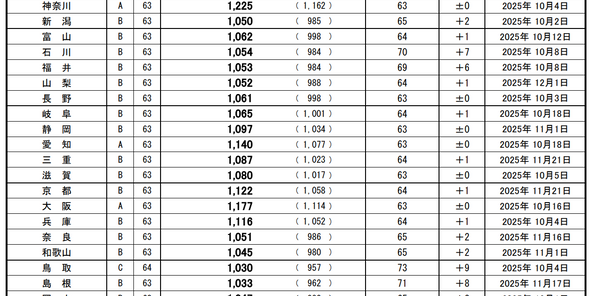

市区町村民税に関して言えばもう既に計算されきっている予定申告書が届いているにも関わらず、なぜか申告する際の用紙には「手書き」で金額を書き込まなければなりません、計算済みなのに。

しかもどこを書いたらいいのか分かりづらく、初見ではかなり戸惑います。

市区町村の役所でも、税務署でも、主税局や都道府県税事務所でも

間違いなく人の手はかかっています。

もっと言えばそこに関わるシステムや機材、場所や人財、電気も水も

紙もペンも、送られる封筒やリサイクルしづらい複写用紙も、すぐに壊れたりズレたりする接続ポートも壊滅状態の旧式ドットプリンターも。

日本政府の取組である「SDGs」感はありません。

紙一枚もしくは電子申告出来る仕組みは整っているのだから

そこに混ぜても良いと思うワケです。

公債金は利子ごと貨(政府)幣(日銀)でピンポン(国債絡め)出来るので

わざわざ円にして国債を買う海外連中も周知の事実を公開し、長期的に見れば法人税はもっと軽くても良いのではなかろうか。

(国債利率が横ばいな理由と同じかもしれない)

むしろこれは国のメリットでもあると思うので、円の価値云々ではなく

単純に法人税が合理的ならば様々な企業が日本に集まるのではなかろうか、

特に給与水準の高い国の企業が集まってくれれば

最低賃金毎年上げるぜ!

とかわざわざしなくても、消費税・所得税は重いままでも所得水準が上がれば国民の水準もまた上昇するのではなかろうか。

個人に対する税金を下げ過ぎてしまうと国内外含め荒れた環境になるのは必至。

今後も法人税の税種増やしたり重くし続ける日本であり続けるならば

未来は期待薄、制度のリビルドもおかしな形になりそうだし期待薄。

ひろゆき氏がデジタル庁に入れば…おっと誰か来たようだ。

ではでは。

3人がサポートしています

20.70 ALIS