4.18k ALIS

4.18k ALIS  54.01 ALIS

54.01 ALIS

仮想通貨の売買における税制問題。

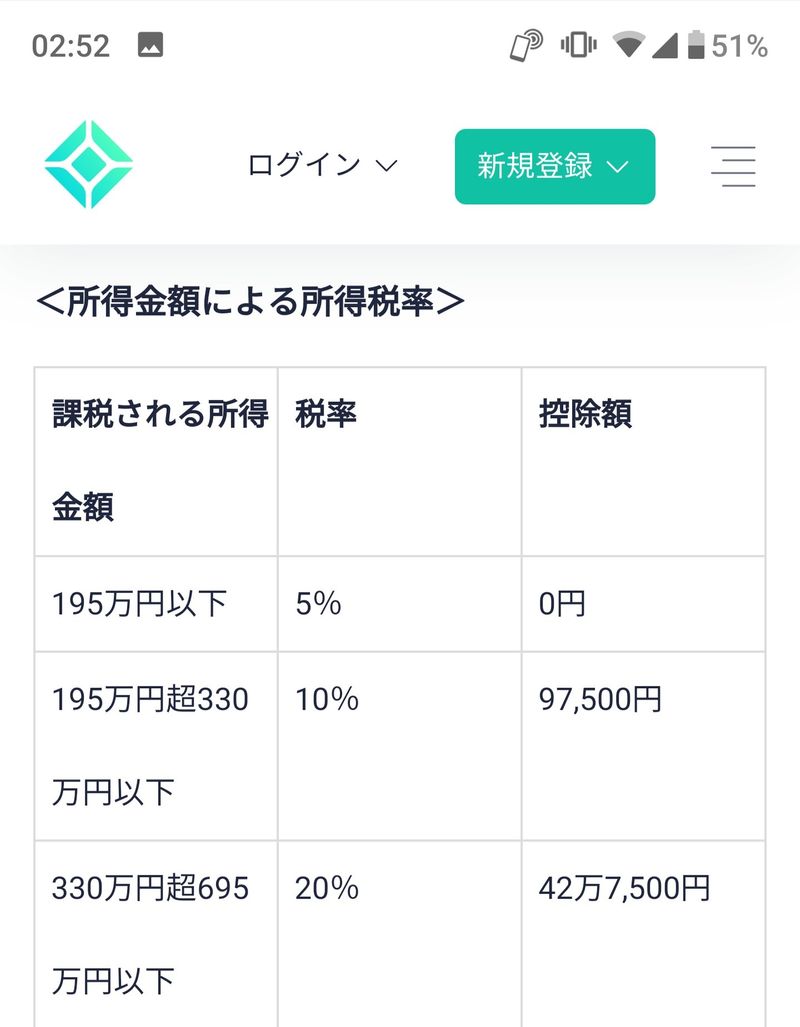

累進課税を基準に最大45%の税金を収めることになります。

仮想通貨で生計を立てているなど、特別な理由がない限りは、赤字繰越も他所得との損益通算もできない雑所得扱いとなります。

しかし、そんな仮想通貨税制に一つの光が・・・!

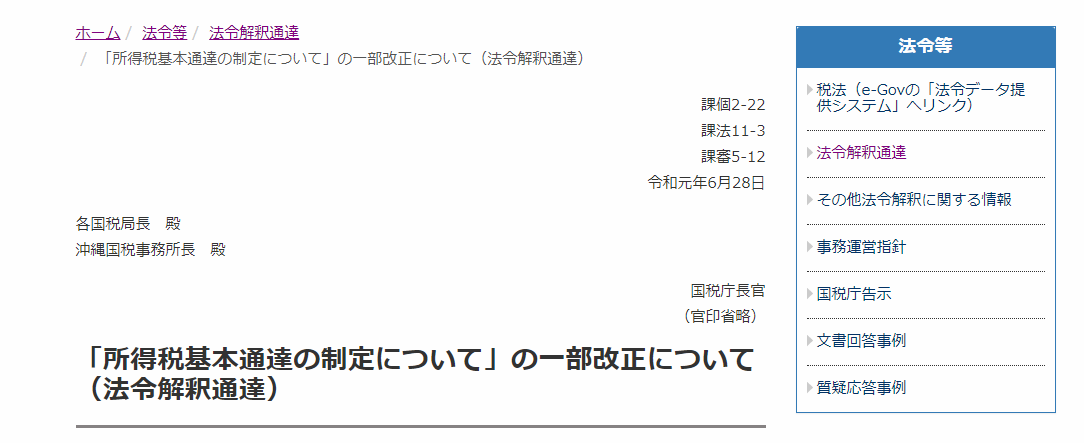

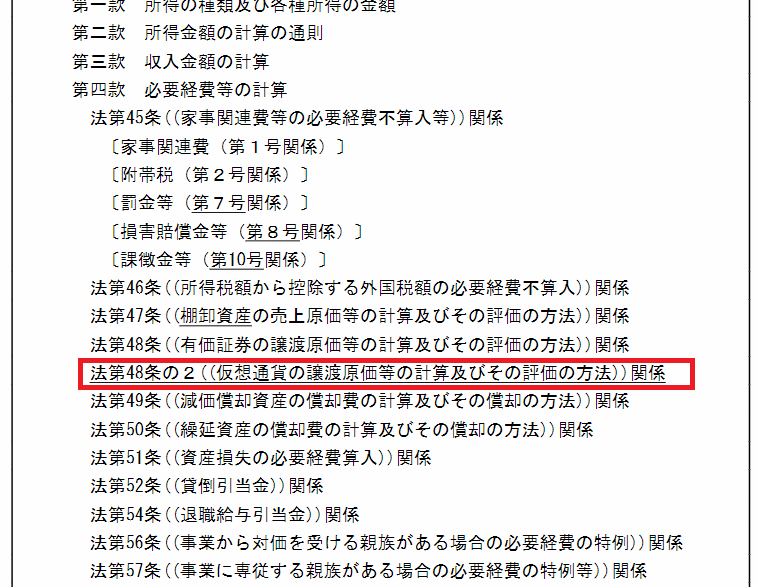

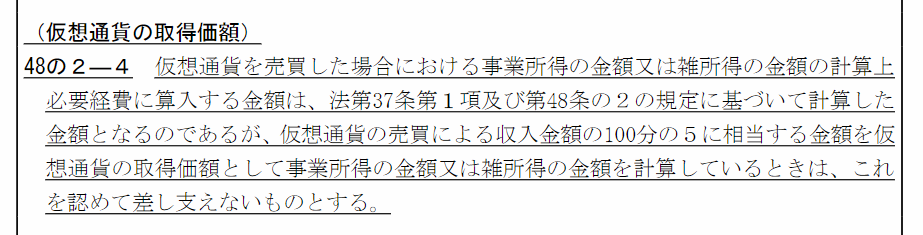

国税庁、令和元年6月28日の

「所得税基本通達の制定について」

の一部改正にて、仮想通貨の税制見直しが記載されています。

新旧対照表にて制定改正の内容が確認できます。

特筆すべき内容は、仮想通貨の取得価格について。

仮想通貨売買による収入金額の100分の5に相当する金額を、仮想通貨の取得価格として認める。

といった趣旨のもの。

まだ明確な説明がされていませんが、今後仮想通貨の税金を計算する上では有意義な情報かと思います。

2人がサポートしています

2.10 ALIS