206.91 ALIS

206.91 ALIS  0.00 ALIS

0.00 ALIS

エンジンの付いている機械に関わりの深いヤマハ発動機

メイン事業はバイクと船です

バイクやスクーターといった二輪車が売上の66%を占めていますが、利益率はあまり高くありません

「出川哲朗の充電させてもらえませんか?」というテレビ番組で使用されている充電型スクーターはヤマハ発動機の電動バイク

見た目がかわいいし、自分もスクーターに乗っていた時期があって

少し遠出する分にはクルマよりも都合がいいんですよね

船関係は利益率が16.9%と高くなっているので、こちらの売上が伸びるのに期待

クルーザーとかヨットを持つことって一般人にとっては常識的じゃないのが現状だと思うから伸びしろはあるのかもしれない

保管とか免許とか、細かい手続きが面倒そうだからそれの対策が必要でしょう

陸と海を制覇しようとしているのがヤマハ発動機らしさといった印象です

チャートを見るとダウントレンドを継続中

今はチャネル下限で揉み始めたところ

ここから上がり始めた時に買ってもいいのかどうか、業績を見て判断します

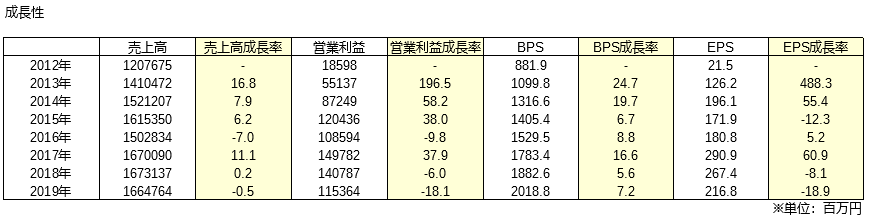

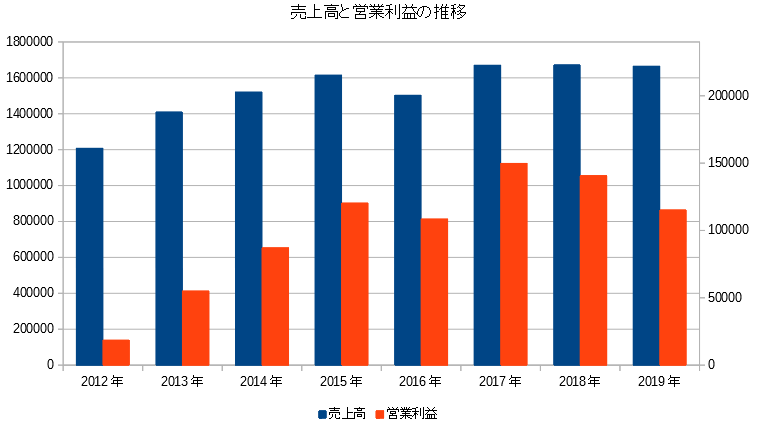

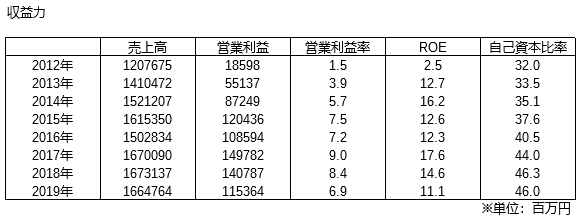

売上高と営業利益の推移を見ると、2012年~2015年の伸びが目立ちます

コスト管理や利益率の高いマリン事業の伸びによる成果や

為替の影響があると考えます

海外での販売割合の大きいヤマハ発動機(2019年12月時点90%)では影響を強く受けます

ドル円は2012年~2015年まで円安を続け、輸出企業にとっては追い風でしたが

2015年以降は緩やかな円高基調になっていて

最近の業績下落の原因の一つです

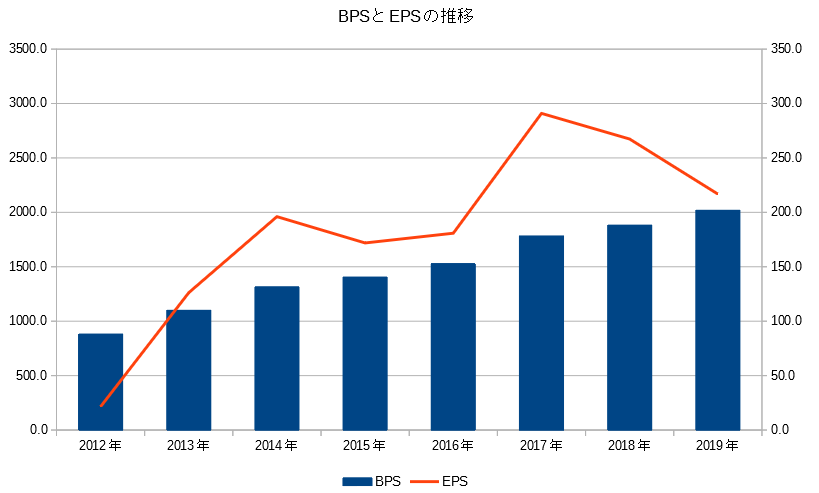

BPSの年平均成長率は12.6%

EPSは2012年の数字が極端に低いので除外すると、2013年~2019年の年平均成長率は9.4%(2012年も含めると39.1%ですが、継続性が無い)

営業利益率・ROEも為替に連動しているように見えます

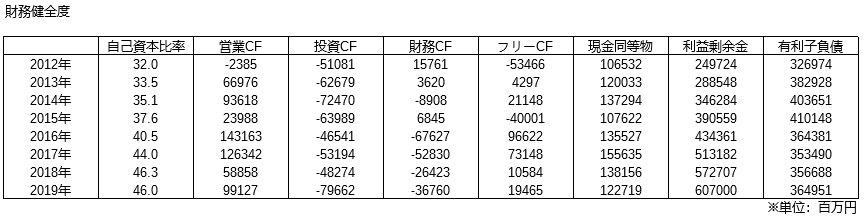

・上昇する自己資本比率

・プラスの続く営業CF

・有利子負債を超える現金同等物と利益剰余金の合計

財務健全度には問題が無いと思います

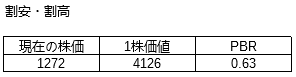

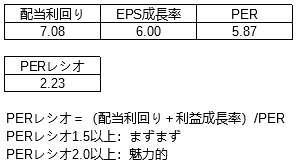

1株価値、PERレシオから見ても割安だと思っていたのですが

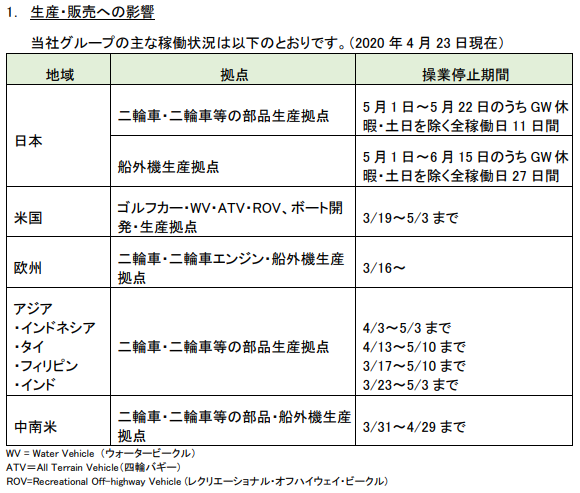

4月24日に新型コロナウイルスによる影響状況が開示されており

海外での操業停止が続いています、国内で活動している企業だとここまでの影響は無かったかもしれませんね

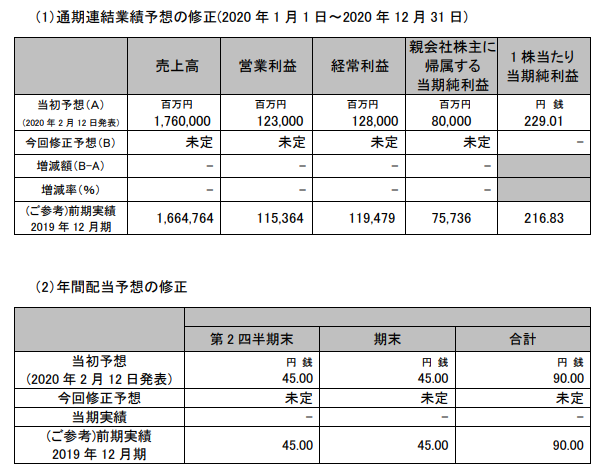

伴って来期の業績予想と配当予想を全て未定に修正していて

こうなると1株価値の計算はあまりあてになりません

利益が出るかどうか分からないのであれば、頼りになるのは1株当たり純資産

最新の決算短信では1株当たり2018円の純資産があるようなので

現在の1272円は割安です

いきなり今期赤字に落ち込むだろうか?と考える、やはり今の株価は安いように思います

短期的に株価が下落する可能性は高そうなので

800円700円になったり、チャート形状の良化、円安の傾向なんかを気にしながら買いを探っていきます

1人がサポートしています

1.10 ALIS