206.91 ALIS

206.91 ALIS  0.00 ALIS

0.00 ALIS

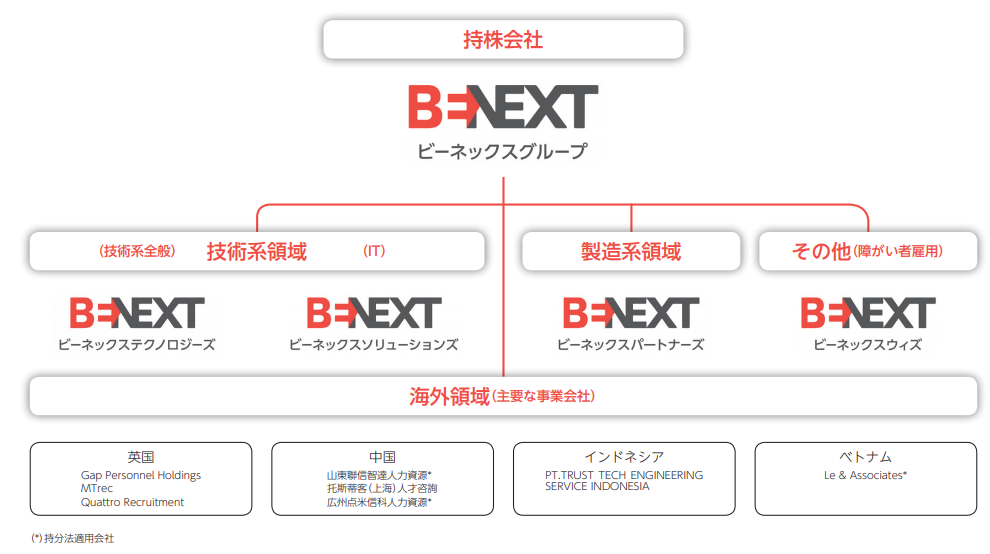

ビーネックスグループは、2020年に「トラストテック」から社名を変更し持ち株会社に移行した技術者派遣を行っている会社です

週足チャートを見ると、ヘッド&ショルダーを作りネックラインを割った後

ヘッドまでの値幅を落とし終えたのが現状です

価格の動きはダウントレンドとなっていますが

MACDとRSIが低い位置から上向きになり、平均足は陽線が続いていて

下げ止まりの状況になっています

ここから買っていっていいものなのか、業績と1株価値を見て考えてみます

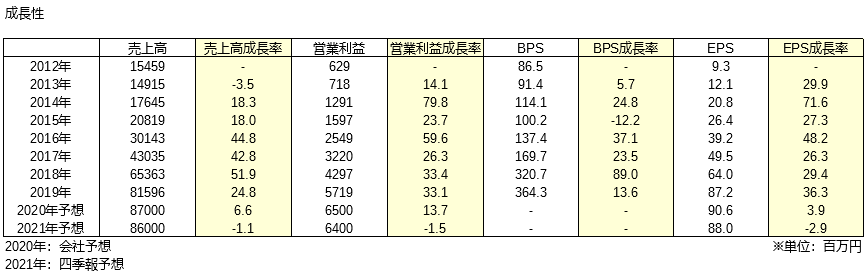

EPSは2012年~2019年まで年平均37%

BPSは年平均22%成長の急激な成長株で

会社予想によると2020年も増収増益の見込みとなっています

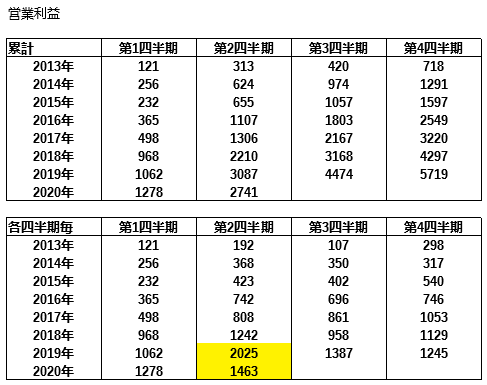

営業利益の推移を詳しく見ると、2020年第2四半期の成績が前年より30%近く落ちています

この結果を受けての業績予想の変更は行っていませんが

新型コロナウイルスの影響を考えれば達成は難しいかもしれません

業績にどの程度の影響があるのかまだ分からないので

同業他社も含めた「派遣事業」を行っている会社の動きには気を付けていきたいです

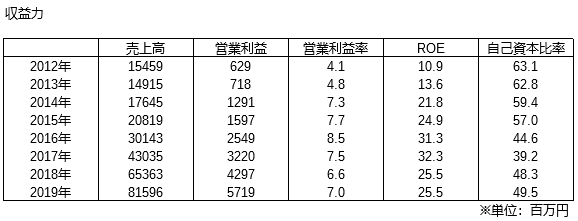

同業他社と収益力を比較すると

時価総額の近いアウトソーシングより高い収益力を持っており

ROE・ROAは大型2社を上回る数字です

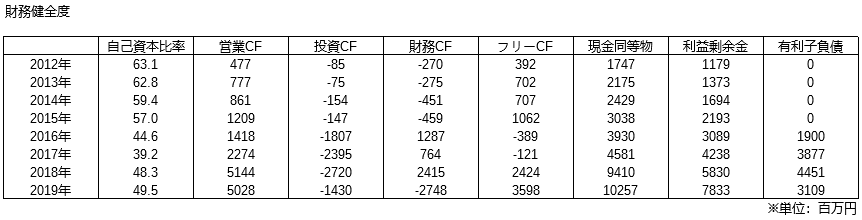

・2017年以降上昇傾向の自己資本比率(2020年第2四半期時点51.6%)

・毎年プラスの営業CF

・積み上がる現金同等物と利益剰余金

今のところ財務健全度に問題は見当たりません

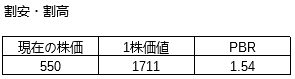

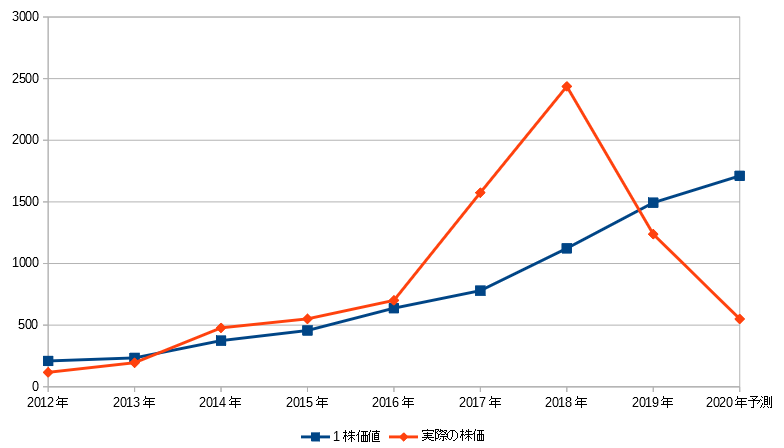

現在の価格を理論価格と比べたのが下になります

次年度の営業利益、流動資産、固定負債、発行済み株式数などを想定して計算した1株価値は1711円であり

2020年4月22日株価終値の550円は大きな割安となっています

過去の業績についても同様に計算した1株価値と実際の株価の関係です

2016年まではほぼ価値通りの価格で取引されていましたが

2017年2018年には割高に買われていました

直近四半期の営業利益が前年と比べて落ちており、急激な成長には陰りが見えていますが

それでも理論価格と3倍も離れているのは安すぎると思います

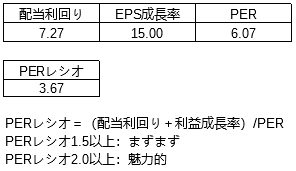

550円の株価に対して配当予定が40円で利回り7%と非常に高くなっていますが

配当性向が40%を超えていて、これについては減配の可能性があると思います

それでも低いPERと高いEPS成長率で

PERレシオは3.67となっており大幅な割安を示しています

以上の内容から

ビーネックスグループが売られているのは成長の陰りと新型コロナウイルスの影響を受けるという予測が原因だと思いますが

既に売られすぎのレベルに達していてここからの下落にも限度があると考えます

5月の第3四半期報告で相当ひどい結果が出ない限りは買いを狙っていきたいです

1人がサポートしています

1.00 ALIS