91.32 ALIS

91.32 ALIS  0.10 ALIS

0.10 ALIS

『大研医器(だいけんいき』とは変わった社名である。大阪府に本社を構えるので、『大阪研究医療機器』の略称かと思えばそうではない。「大きく、大いに研究し、オリジナリティ溢れる医療機器を作りたい」。そんな思いに由来しているそうだ。

少し前に開かれた決算説明会はポジティブな印象であった。非常にわかりやすいストーリーを持ち合わせているからだ。病院からの値下げ圧力、同業他社との競争激化というピンチに対して、圧倒的に差別化された新製品の投入で反転攻勢に打って出るという話である。時代劇『遠山の金さん』に例えるなら、名奉行の遠山左衛門尉がまさに桜吹雪の彫り物を悪人に見せつけるタイミング。すなわちカタルシスが大研医器に近づいていると感じた。

大研医器の主力製品は吸引器と注入器である。吸引器とは、手術室や病棟で使用される、血液や痰などの廃液を溜めるボトルのこと。また注入器とは、術後の痛みを緩和するための麻酔薬を持続的に投与する器具のことだ。この2つの製品で同社は国内トップの地位を占める。生体情報モニターを手がける日本光電と並んで、医療系テレビドラマのエンドロールには必ず社名が登場する企業と言っていい。

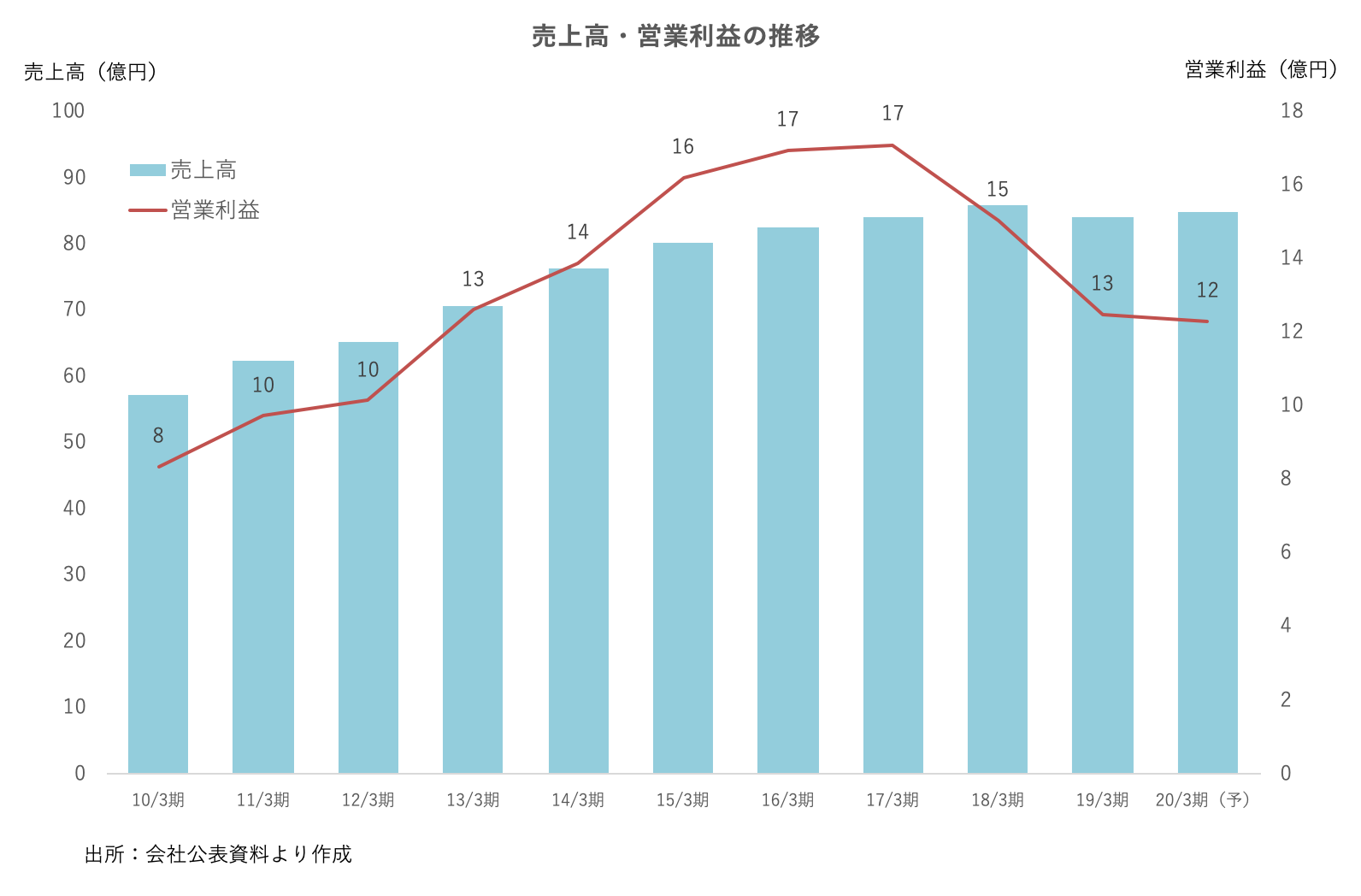

2020年3月期の上期業績は、売上高42億円(前期比+1%)、営業利益5.7億円(同▲20%、営業利益率13.3%)。当初計画も減益を見込んでいたが、実際の落ち込み幅はさらに大きかった。

苦戦した理由は2つある。吸引器の単価下落と注入器の数量減少だ。前者については、病院の共同購買による値下げ圧力が背景にある。病院の経営状態は総じて厳しいことから、複数の病院がまとまることで、吸引器の調達力を強める動きが見られるようだ。また後者に関しては、海外の注入器メーカーにシェアを奪われているらしい。大研医器の製品よりも患者負担の軽いことが病院から評価されているようだ。いずれも一過性ではなく構造的な要因であるため、普通に考えれば、かなり厳しい状況に追い込まれていると言えるだろう。

だが、話はこれで終わらない。吸引器にしても、注入器にしても、ちゃんと打ち手が用意されている。すなわち、新製品の投入による逆転ストーリーだ。

吸引器に関しては、設計から大幅に見直したコストダウンモデルが準備されている。今回の説明会で初披露された新製品は、今年の4月か5月には市場へ投入される予定だ。「吸入器1本当たりの製造原価を150円下げられる。年間の生産量が600万本だから、新製品への切り替えによる増益効果は9億円だ」。事はそう単純に進まないだろうが、病院からの値下げ圧力による1本当たりの単価下落が30円なので、そのマイナス分を補って余りあると言うことはできよう。

注入器の新製品も期待が持てる。競合品に比べてサイズは1/4。しかも軽い。患者が長時間携行する器具だけに、小型・軽量は重要な差別化のポイントとなる。そのうえ高機能。もちろん、器具を装着する際に患者が感じる痛みも軽減されている。今年の春から海外、9月から国内でそれぞれ販売を始める計画だ。

社名の由来に相応しい抜きん出た新製品の効果により、近づきつつある桜舞う頃には再び成長軌道に回帰していることだろう。

0人がサポートしています

0.00 ALIS