63.84 ALIS

63.84 ALIS  0.10 ALIS

0.10 ALIS

ストラテジストのMikadoです。

個人投資家に米国株が人気急上昇ですが、9月以降、流れがグロース株(成長企業)からバリュー株(安定した高配当企業)にシフトしています。

米国バリュー株の解説は講演・書籍・ネットに腐るほどあるので、今回は割安感の出た目玉株をご紹介します。

配当貴族と呼ばれる永年高配当の老舗株はどれも人気が殺到していています。

そんな中、ある理由で下落したものの復調要因があり、今後も高配当が期待できそうな目玉株を探してみました。

アルトリアグループ Altria Group

NYSE(ニューヨーク証券取引所)

テッカーシンボル MO

株価 42.52USD 10/12現在

配当 7.89%

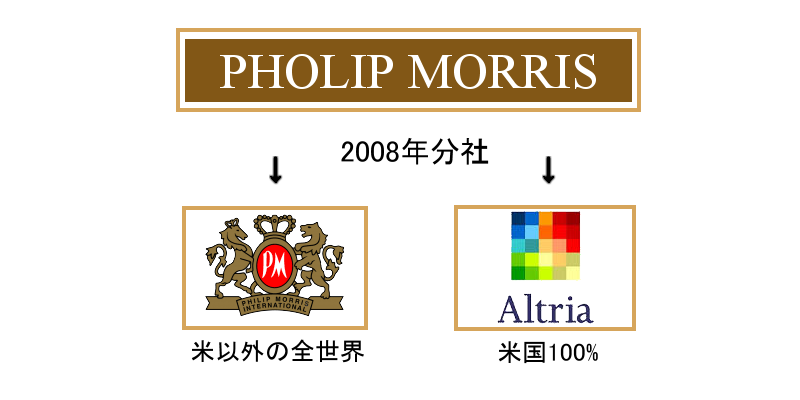

たばこ「マルボロMarlboro」で有名なフィリップモリスの米国専売会社です。

PHILIP MORRISが、各国の法規制リスクに対応を目的のひとつとして、米国内販売部門を独立させた会社が「Altria」です。

米国以外の世界マーケットはPHIRIP MORRIS INTERNATIONAL(PM)が担う。

2019年は、世界戦略のためMO,PMの再統合が検討されたが、9月下旬に計画白紙となる。

これを受けた期待上げ後の急落があったが、半月が経った現在は底値感が感じられる。

現在、5年ぶりの安値圏にあり、配当貴族銘の中ではもっとも割安度が高いひとつ。

近年、健康志向によりたばこ市場全体は年数%程度の緩やかな縮小が続いているが、投資家バフィットも分析している通り、たばこは習慣性が高く、値上げによる利益確保に成功している。

また、トランプ大統領の電子タバコ禁止検討の発言は対大統領選挙に向けたパフォーマンスのポーズと見えており、訴訟リスクも過去から何度も乗り越えてきたものである。

有煙タバコを敬遠する社会の動きと喫煙家からの根強い需要は、電子タバコの改良と新たな市場の発展を後押し、結果として高収益で安定した市場が継続すると見る。

電子タバコ市場規模は数十倍になるとの予想がある中、同社が手掛ける「IQOS」は業界トップであり、健康志向がタバコ産業に新マーケットをもたらす皮肉な展開は続く。

株価は健康志向を受け2017年から下降しているが、収益性・安定性ともに直近に大きな懸念なく、電子タバコ市場は数十倍に拡大が有望視されている。

また、今回見送りとなったPHIRIP MORRIS INTERNATIONAL(PM)との統合が将来実現すれば、世界のたばこ市場の覇権も視野に入る。

「少々難あり」だからこそ、今が買い時との評価も出来る。

急激な株価変動がないバリュー株であり、毎年7~8%の超高配当が続くことが期待できるMO。

ポートフォリオの一角として検討に値すると思われます。

◆補足情報

(楽天証券サイトより)

◆前の記事

0人がサポートしています

0.00 ALIS