130.62 ALIS

130.62 ALIS  0.00 ALIS

0.00 ALIS

こんにちは、雨弓です!

みなさま明けましておめでとうございます!

今回はいわゆる『仮想通貨決済』とSuicaなどの電子マネーについて書いていきます。

(今回は整理のためにビットコインキャッシュとは私が普及活動をしていた旧BCHとします。今はややこしいのでとりあえず)

まず最初に結論を述べると、タイトルでも書いてあるとおりビットコインキャッシュをはじめとする仮想通貨決済について

「Suicaの方が100倍便利だヌゥwww こんなに便利なものがあるのに仮想通貨決済が流行るわけないヌゥwww」

みたいなツイートを見かけることがあるのですが、ビットコインキャッシュをお店で使いまくっていた私から言わせると…

と思いますね。

私はビットコインキャッシュを普及する活動をしていましたが、特に0承認でのビットコインキャッシュの送金は一瞬で行えてセミナーなどでも初めて送金・着金を体験した方はだいたい感動してくれます。

ただ店舗での決済などはSuicaやEdyなどと違い相手のウォレットに送金する必要がありますし、そもそも現状ではお店側(店員さん)にも最低限の知識がないと送金時にいつか必ずトラブルが起こります。

そしてミスでGOXしてしまったときも基本的には保証などなく返ってこないのでどちらかが損をしなければなりません。

私自身、ヒューマンエラーで何度もGOXしています。現状では万人が安心安全に使えるシロモノとは呼べません。

店舗での即時決済性を求めた時に便利なのはもちろん現金や電子マネーです。現金は当たり前ですが支払いに遅延はありませんし、Suicaの便利さ・手軽さ・凄さは言うまでもありません。Suicaは電子マネーゆえのマイクロペイメントも一応可能です(使うシーンは現状ほぼありませんが)。

海外で使える便利なものとしてクレジットカードがあります。こちらは通常旅行に行くような土地であればどこでも使えますし、オンラインでの決済などにも非常に便利です。

一方でパブリックなブロックチェーンでは情報がどんどん伝わりながら1つのチェーンを繋いでいくという処理の仕方をするため、単一障害点は持ちませんが迅速な処理能力には欠けます。

私はたまに『ブロックチェーンはタフでラフ』と表現しますが、コンビニでの支払いのような迅速な処理にはそもそもの設計が向いていません。0承認を使ってみなし処理を行うことはできますが、可能性的には100%安全とは言い切れません。

2018年にもモナコインでもBlock withholding attackを用いた事件が起こり(最大24ブロックまでチェーンを伸ばしたのではないかと言われています)ましたし、2019年になってからもETC(イーサリアム・クラシック)のハッキングが起こり約5000万円相当が被害に遭っているようです。

これはPoWの仕様ですので現状どうしようもありません。というか黎明期でガチャガチャしてる時に仕様に則って攻撃されているだけなので特に問題とも思っていません。中小の銀行のセキュリティが甘いから銀行強盗に入られているようなものです。

ただこういったことを考えると、中央集権に慣れた私達は資本社会の中でより豊かで安全なサービスを使ったほうが普通に暮らすのには便利です。ですので日本人が現在わざわざ仮想通貨を使う必要はないと思います。

ただしSuicaもクレジットカードも企業が運営しているサービスであるため、システムの維持費や人件費などは必ず掛かっています。

Suicaが明日急に使えなくなるという可能性は考えづらいですが全くのゼロではありませんし、誰もが気軽に支払いシステムに組みこんだり、世界中で使える訳ではありません。

またクレジットカードは他者に情報が渡ってしまった際に悪用される恐れや個人情報や利用履歴が抜き出されてしまう場合なども考えられます。

またC to Cで送金する際などには既存のシステムでは銀行や金融機関に頼るしか無く、銀行を経由した場合の手数料や特に海外送金における手数料と日数などは馬鹿になりません。エストニアに送金した時は5000円以上の手数料と7日間が必要でした。

そういった際に選択できる送金の手段の1つとしてビットコインキャッシュをはじめとした『仮想通貨』というシロモノが選べる様になってくると世の中が面白くなってくるのではないかと考えています。

私が店舗へのBCH導入活動していたのも、直接使えるお店を増やすという短期的なねらいだけでなく、宍戸さん達と「決済企業や取引所でのビットコインキャッシュの便利さを伝える」「導入店舗を増やして通貨としての影響力を高めてもっと使ってもらえるようにアピールする」という目的を共有してのことでした。

Suicaやクレジットカードは企業が目的に特化して作った素晴らしいサービスですので、その使用用途を仮想通貨の利便性が超えるということは少なくともしばらくはないでしょう。

上記までは「やっぱりSuicaって便利だよね!」という話でしたが、ここからもう一歩踏み込んでいきます。

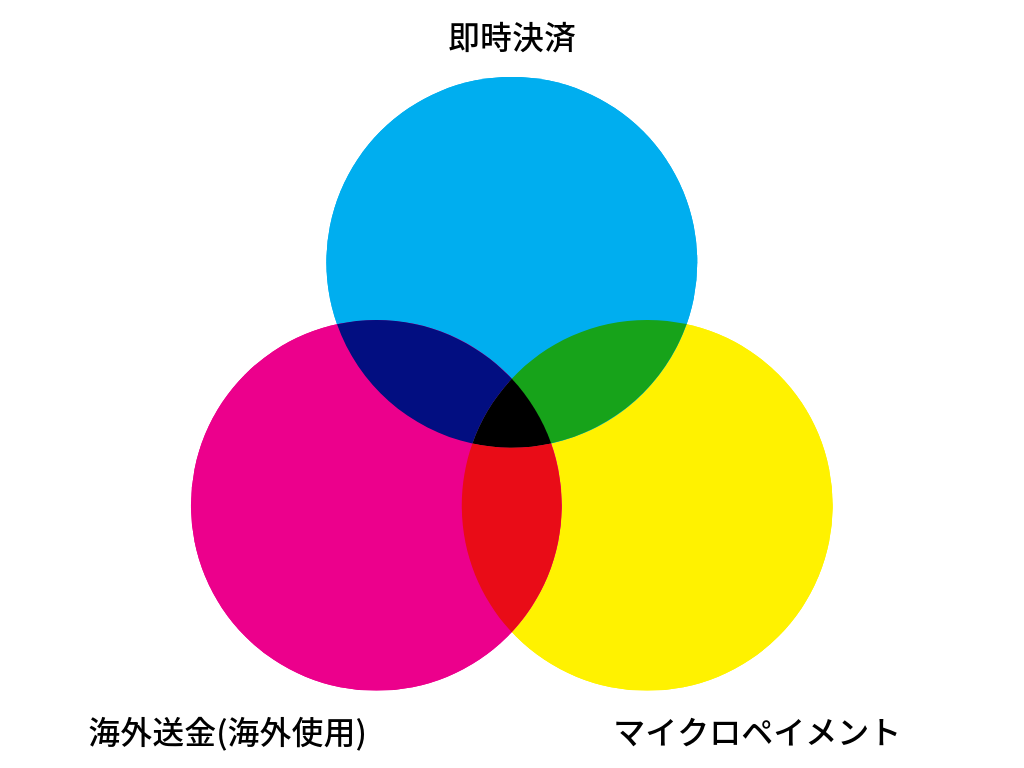

私がもともと推していたビットコインキャッシュは、上記のベン図の全ての円をある程度満たしつつパブリックなブロックチェーン上で動いていました(本当はもっと色んな要素が絡んでくるのですがちょっと簡略化してます)。

即時決済性としてSuicaよりも劣りますが、Suicaのようなものとしても使えますし、金(ゴールド)のようなものとしても使えますし、インターネット上で使いやすい電子マネーのようなものとしても使えます。色んことが複合的に可能です。

飲んでいる時に友達に1000円送金してもブラジルのECショップで1000円買い物をしても送金手数料は同じです。

仮想通貨は特定の企業が管理者を勤めているわけでもなく、世界中の誰しもが自由に使うことができます。近年では次第に

・信頼性

・安定性

・監査能力

・カスタマイズ性

・コスト面

などからオープンソースソフトウェアが力を増してきています。実際に共有できる部分は協力し合ったほうが社会的にメリットが多いわけです。

私はビットコインキャッシュが『オープンソースソフトウェアのお金(のようなもの)』になるのではないかと考えていました。

これは当然オープンソースで書かれているという意味だけではなく、通貨としての機能を考えた際に社会的な役割や使われ方はオープンソースソフトウェアという表現がしっくりくるという意味です。

『世界中の誰もが自由に、いつでもどこへでも僅かな手数料で一瞬で送金でき、みんなが価値を認めて世界中をよりシームレスに繋ぐことが出来る。1円単位での送金も可能で、インターネットを通した決済とも相性が抜群で、従量制の課金システムなども作りやすい。

元来ビットコインが持ち合わせていた性質に加え、ビッグブロックによってスケーラビリティ問題を解決し、半年に1度のハードフォークにより新しい技術を柔軟に取り入れセキュリティやユーザビリティを高めていく』と思っていました。

ただし実際にはそうそう理想通りにはいかず、ビットコインキャッシュは2018年11月15日に2つに分岐してしまいました。そしてちょうど11月・12月と知人の事業立ち上げのお手伝い(ブロックチェーン絡みではないです)をフルタイムでしていたため、勉強不足で技術的なことが正確に飲み込めていません。

SNSなどで流れてくる日本語情報は両者共にバイアスが掛かっているように見えるので、もうちょっとチェックポイントとかnChainの特許とかアヴァランチとかロードマップについて勉強してからしっかり応援していこうかなと思っています。

そしてリプレイプロテクションがついて両者共に通貨の体をなしたら、またリアルイベントなども開いてより理解が深まるような機会を作れたら良いなと思っています!

ちなみに去年の活動は個人的には超エキサイティングで楽しく良い経験になりましたが、活動内容としては成功したとは言えないかなぁと感じています。今年は去年とは違ったアプローチで界隈に関わっていけたら良いなと企んでおりますのでみなさま2019年もよろしくお願いいたします!

それでは!

〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜

★ALIS過去記事はコチラ