78.02 ALIS

78.02 ALIS  1.10 ALIS

1.10 ALIS

くすぶりすぎな株シリーズ

今回は財務体質について触れていきたいと思います。まずは貸借対照表(バランスシート)の分析から始めます。

上の図はバランスシートを簡単に図式化したものです。

特徴的なのは流動資産の割合。9割以上の流動資産の内訳は半分ほどが現金と資金繰りに困る気配ゼロの資産の保有割合となっています。逆に言えば投資先がないともいえるためこれ以上現金の比率が増えるのは避けたいところだ。

次に特徴的なのは純資産の割合だ。これも約75%以上を占めており倒産リスクがかなり低い。しかもこの会社のすごいところは有利子負債0ということだ。

以上の3つの理由から倒産のリスクは限りなく0に近いと考えてよい。

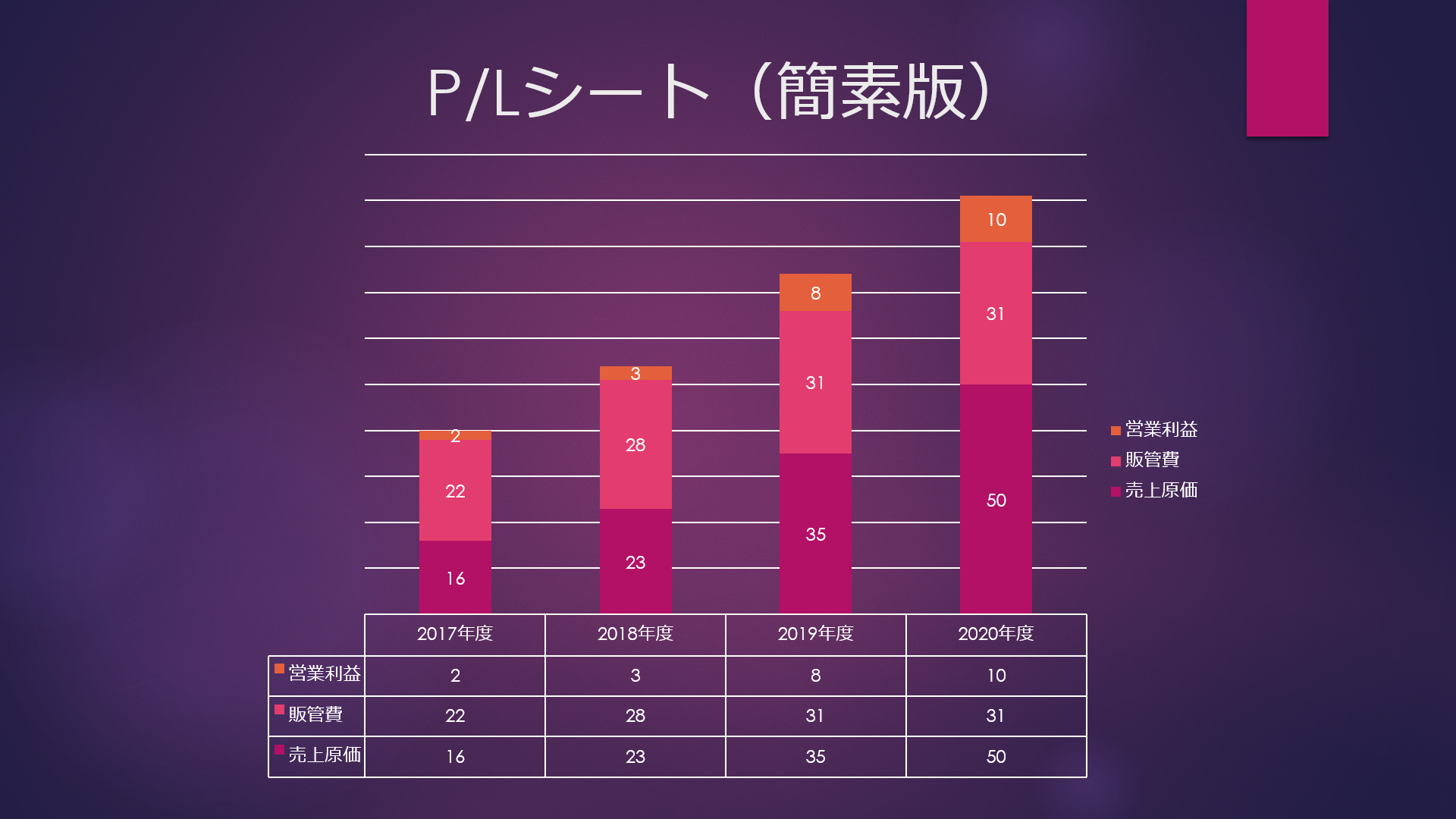

次に損益計算書だ。

今回はかなり簡易版で見ていきたいと思います。

売上高=売上原価+販管費+営業利益なので売上はずっと右肩上がりで推移していることが分かります。そしてもう1つの注目ポイントが販管費があまり変わらずに売上を上げていることです。なぜ販管費が変わらないとよいかというともしも売上が下がってしまった場合販管費というのは固定費の側面が強く赤字になるリスクが持つと考えるからです。その点総医研は販管費を変えずにここまで売上を向上させました。それに伴い営業利益も着実に伸ばしてきています。

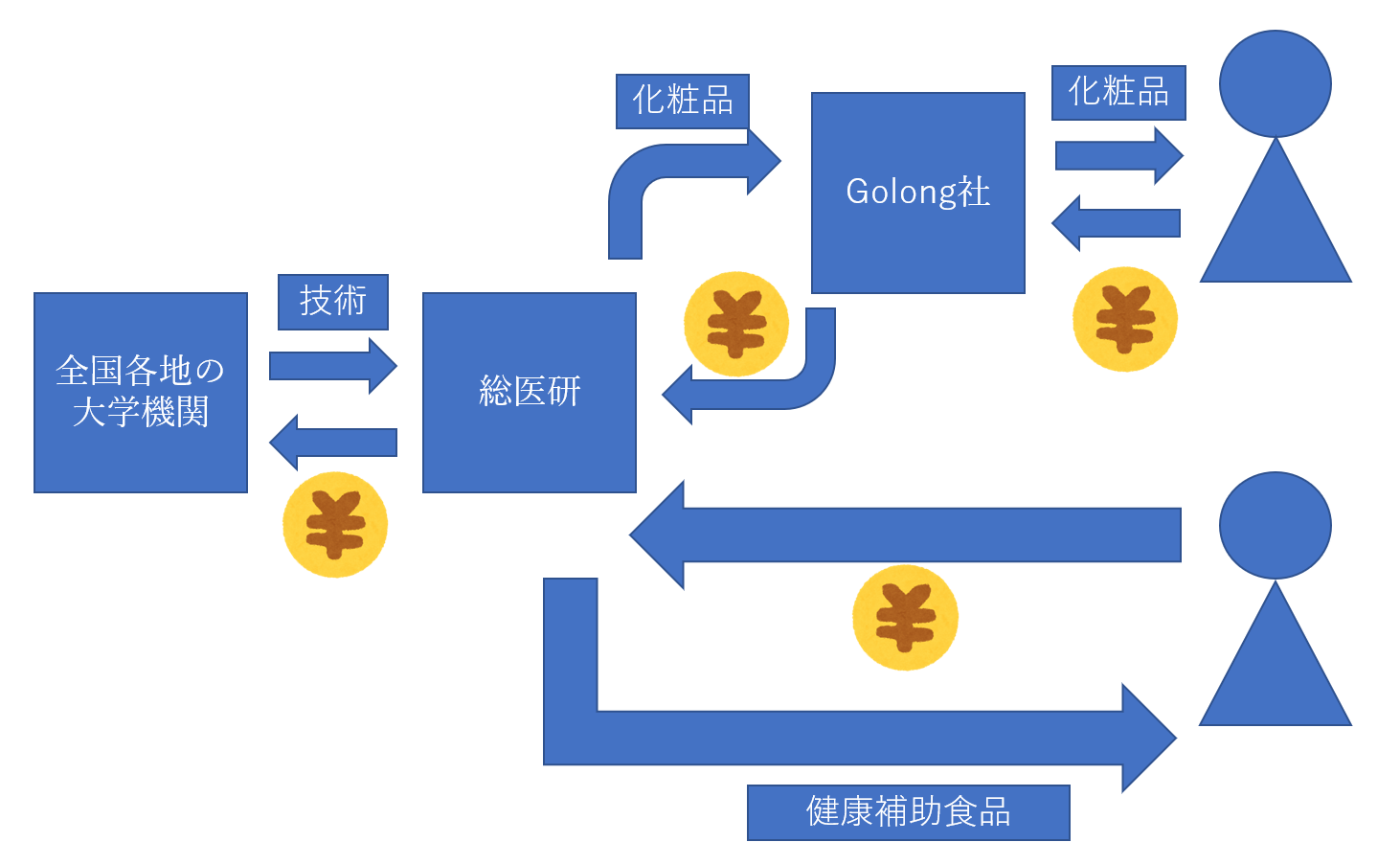

しかしなぜここまで売上を伸ばすことができかつ販管費が変わらないのか?それは総医研の特異なビジネスモデルから生まれています。

上の図は総医研のビジネスモデルを図式化したものである。注目はGolong社である。この会社は中国のECサイト内の小売店で中国最大規模を誇る企業である。まず売上増加の一因はこのGolong社の働きが大きい。

そして販管費が上がらない理由は大学機関からの技術提供にある。これにより研究者の人件費の削減に貢献している。そのほかにも技術を安定的に獲得するチャネルの構築によって研究開発における不確実性を下げる効果や大規模な研究開発施設を所有する負担が軽減される効果もある。

以上のことから今後も総医研HDは安定的な成長を遂げるだろう。

そして私から読者にお勧めするのは決算を読んだうえでビジネスモデルを考察することでどのようなお金の動きで儲かる仕組みを構築しているかがよくわかるということだ。今後自分自身で企業分析する場合には必ず財務指標とビジネスモデルを関連付けるとよいでしょう。

次回は総医研の今後の成長性と総括をしていきたいと思います。また次回の投稿も読んでいただけると幸いです。

1人がサポートしています

1.10 ALIS