3.19k ALIS

3.19k ALIS  127.20 ALIS

127.20 ALIS

新井田昇元社長が取締役からも居なくなった2024年期はついに営業利益が黒字化!素晴らしい、2018年の頃の見ていた8年の未来は売上1000億!経常100億!でしたが「いきなり失策」はよほどの事だったのでしょう。

大手病…というか自身の能力を過信する人ほど自分が見えていないので、自身の意見に同意する人ばかり集めがち、意見を聞かないからリアルと合わない、行動力があるほど被害は膨らむ…うん、まぁ何度か見た事ある景色です。

前回業績について少し書きましたが

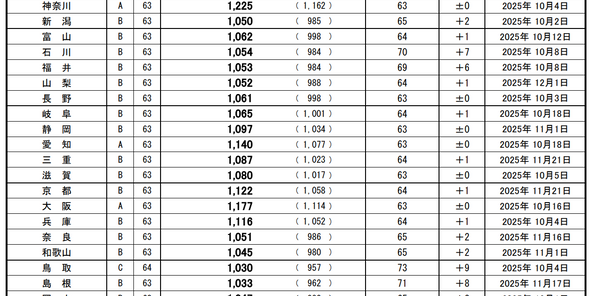

今年の分を更新、ついでに情報追加。(%以外の数値は(百万))

2018年決算 売上38,576 / ROE▲58.9% / 営業利益▲72

2019年決算 売上41,268 / ROE23% / 営業利益1636

2020年決算 売上38,237 / ROE▲15.26% / 営業利益660 / 店舗数482

2021年決算 売上26,565 / ROE▲23.72% / 営業利益▲1,729 / 店舗数454

2022年決算 売上25,023 / ROE11.05% / 営業利益▲2,045 / 店舗数440

2023年決算 売上25,461 / ROE▲128.67% / 営業利益▲1,687 / 店舗数431

2024年決算 売上26,800 / ROE7.44% / 営業利益33 / 店舗数389

ROE(自己資本利益率)

2024年期の決算で自己資本比率をレッドゾーン7.7%から一気に業界標準以上の16.2%まで引き上げ、経営体制一体化のよる効率化の為幸楽苑を幸楽苑HDに吸収合併、役員を再編成。

そして財務の面では昇氏のこさえた短期借入13億には手を出さずおそらく利息のみ支払う形で繰延、恐らくは業者にお願いし買掛残を2億ほど増やしながらも流動負債を5億削り、固定負債も長期がピッタリの数値になっているので借り換えでもしたのかな?店舗減少によるリース債務減少などで12億弱削り、資本金を3.4億補強。

剰余金は大規模な投資による累積赤字で30億弱、そこも減らしつつ株主資本約2倍…というように、とにかく動きが早い。

そして売上総利益189億6372万に対し販管費189億3058万(前期比94.2%)…営業利益が出る範囲まで集約したんですね…これは流石すぎる、とても大事。

3億4000万程の固定資産の売却と「その他」の1億5000万はなんらかありそう。

外部への売上は落とさず前期から店舗を減らすも売上は伸ばす。

やはりコロナや台風などの影響も大きかったと思いますがそれだけでなく、経営手腕や感覚値が傳氏には及ばなかった…というか強すぎたんでしょうね。

前期は売上も利益も右肩下がりなのになぜか高額商品群を大幅値下げ(プレミアムを70円値引き)するし、ボーナス無い状況なのに。赤字は膨らみ続けるのに。

で、今の株価が…

お、持ち直してきましたね~、一時1,465円まで上がったんだ。

2019年1月 2,659円

2020年1月 2,221円

2021年1月 1,710円

2022年1月 1,443円

2023年1月 1,090円

2024年1月 1,237円

しかし傳社長も御年80歳、次は創業家以外が社長になるんだろうか。

・

・・

・・・

ちなみに今回は前回食べ損ねた醤油と…

味噌野菜たんめんにプレミアムチャーシュートッピング。

うまし、いつも通りカンペキ。次回が今から楽しみです。

3人がサポートしています

31.20 ALIS