449.59 ALIS

449.59 ALIS  136.10 ALIS

136.10 ALIS

非対称プールではアセットのバランスを変えることで価格変動損失の影響を緩和することができます。

2020年6月23日よりBalancerのトークン配布が始まり、にわかに話題になっています。本記事ではトークンの話には触れず、Automated Market Maker(AMM)としてのBalancerの新しいところを紹介します。

AMMとして有名なのはUniswapやBancorだと思いますが、Balancerはそれらを拡張したものになっています。どのような拡張かというと、

Uniswapでは

- 2種類のアセットを

- 50:50のウェイトで提供し

- 0.3%の取引手数料をとる

だったものが、Balancerでは

- 8種類までのアセットを

- 好きなウェイトで提供し

- 手数料も好きに設定できる

となりました。

どの拡張事項も大事なのですが、今回はウェイトに着目します。

昔の記事で、Uniswapの流動性提供は価格変動損失(Impermanent loss)のリスクがあることを紹介しました。これはプール入場時と退場時のアセット間の価格が変わるとその比率に応じて損失が発生するというものでした。

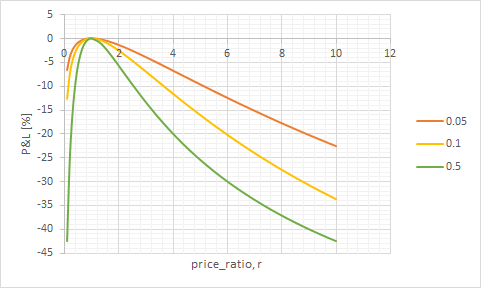

Uniswapの価格変動損失は、入場時と退場時の価格比をrとおくと

2 * sqrt(r) / (1 + r) - 1

と表されます。

これが、ウェイトの可変なBalancerでは、ウェイトw (2アセットのプールを想定するので、 w < 1 とします)を用いて以下のように表現できます*。

r^w / (1 - w + w * r) - 1

w = 0.5の場合がUniswapに対応します。

*参考: Calculating Value, Impermanent Loss and Slippage for Balancer Pools

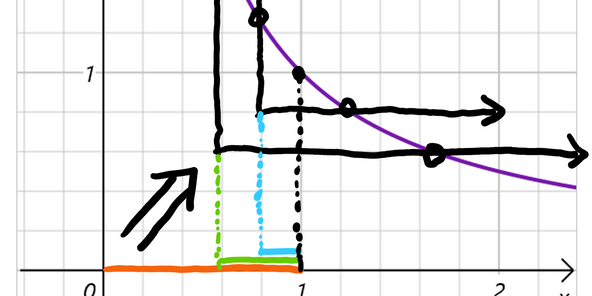

実際に値を当てはめてみると、ウェイトの違いによって以下の図のような曲線を得られます。価格が10倍変わるようなトークンペアを提供することを考えると、50:50の対称プール(w = 0.5)よりも5:95の非対称プール(w = 0.05)のほうが損失を約半分にできることが分かります。

Balancerで非対称プールが作れるようになったことにより、価格変動損失に対するリスクコントロール性がでてきたことを紹介しました。

後でまた記事にしようかとは考えていますが*、非対称プールにもデメリットがあります。それは、スリッページが広くなってしまうことです。結論だけネタバレしますと、同じプールサイズで最良のスリッページを提供できるのは50:50の対称プールです。スリッページが広くなるということは、取引で利用してもらえる機会が減るということです。

*2020年7月4日追記: 書きました。

「Balancer: 非対称プールのスリッページ」

https://alis.to/lisalisa/articles/aw50mqzOA85Y

著者 kyoronut (twitter)

3人がサポートしています

34.10 ALIS