250.80 ALIS

250.80 ALIS  7.17 ALIS

7.17 ALIS

6月3日に発表された金融庁の「金融審議会 市場ワーキング・グループ報告書」が老後のために2000万円ほどの貯蓄が必要という試算を出し波紋を呼んでいますね。

Googleで年金について検索するとこんなニュースも出てきます。

2000万円貯蓄が必要=年金制度は崩壊するという報道は、マスコミ特有の一部切り取り誇大表現で国民を煽っているにすぎません。

本記事では年金に関する正しい知識を共有し、僕たち現役世代がどのように将来に備えるべきかについて考えていきます。

そもそも年金は現役時の収入を100%賄う制度ではない、ということを頭に入れてから年金制度の崩壊について考えていきたいです。

年金は、年金を受取り始める時点(65歳)における年金額が、現役世代の平均手取り収入額(ボーナス込み)に対する割合で給付水準が決められます。

これを所得代替率といいます。

具体的な例

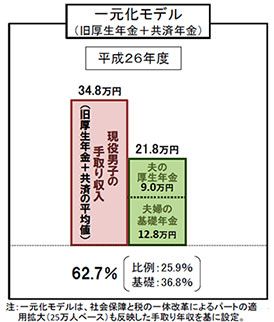

平成26年度の財政検証の結果のモデルをみると、40年間厚生年金に加入した手取り34.8万円(ボーナス込)の夫と、40年間専業主婦の妻がいる世帯の所得代替率は62.7%で年金で21.8万円もらえるということになります。

厚生労働省のモデルからわかるように、40年間ずっと平均的な収入で年金を収め続けた世帯であっても現役時の収入は100%賄えていないということです。

まずこのことを頭に入れて話を進めていきます。

結論から言うと、公的年金制度は破綻しません。

その年金が破綻しない理由について詳しく解説していきます。

年金が破綻するのかを考えるにあたり、破綻する条件を確認します。

年金が破綻するには以下の3つの条件があります。

日本の現役世代のほとんどが年金を納めない

誰も日本で税金を納めない

GPIF(年金積立金管理運用独立行政法人)の積立金が枯渇

なぜなら年金は以下の3つ財源で運用されているからです。

① 現役世代が納める年金の保険料

② 年金機構の積立金

③ 税金

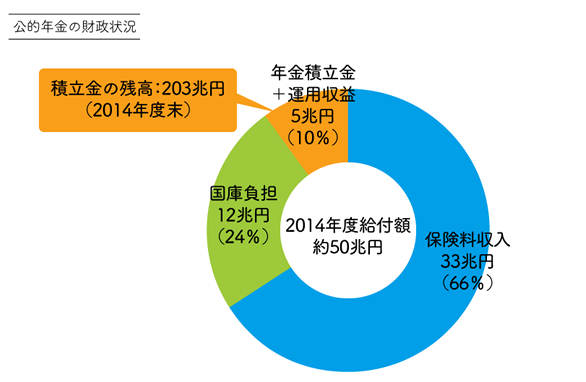

年金の財源を見てみましょう。

2014年度、公的年金全体で51兆円の収入がありました。

国庫負担というのは、政府が支払うお金のことで元をたどれ僕たちが納めている税金です。

年金積立金というのは、過去に集めた保険料のうち、年金の支払いに使われず余ったお金を積み立てたものです。

積立金の残高は、公的年金全体で203 兆円もあります(2015 年3 月末時点)。

よって、年金が破綻するとは「保険料」「積立金」「税金」が極端に少なくなり、年金受給者に対して年金の支払い(給付額の調整可能)ができなくなるということです。

年金が破綻する条件に戻って

日本の現役世代のほとんどが年金を納めない

誰も日本で税金を納めない

GPIF(年金積立金管理運用独立行政法人)の積立金が枯渇

これらが僕たちが生きている100年くらいの間に起きる可能性があるのか、という話になります。

よく40%の人が年金を納めていないというニュースを見ますよね。

僕から言わせてもらうと、あれもマスコミやネット上の一部切り取り誇大表現です。

現状、ほとんどの人が強制的に年金保険料を払わされています。

上の図にあるように国民年金には3種類の加入者がいます。

ざっくりいうと

1号被保険者・・・自営業・学生

2号被保険者・・・会社員・公務員

3号被保険者・・・専業主婦

といった感じです。

年金未納率が40%というニュースはこの1号被保険者(自営業)に限った話です。

年金を納めている人の大半が2号被保険者で、サラリーマンや公務員は給与から天引きで払わされている(3号被保険者の分も)ので40%も未納なんてことはあり得ません。

よって、年金保険料を現役世代のほとんどが年金を納めない可能性はありえないという結論になります。

日本で誰も税金を納めなくなるというのは、年金どうこうではなく日本そのものが終わりなので想定するだけムダです。

日本が存在する限り税収は必ず発生します。

年金の積立金が数十年の間に枯渇するのも非現実的な話です。

年金積立金は、2018年12月末現在で151兆円あります。

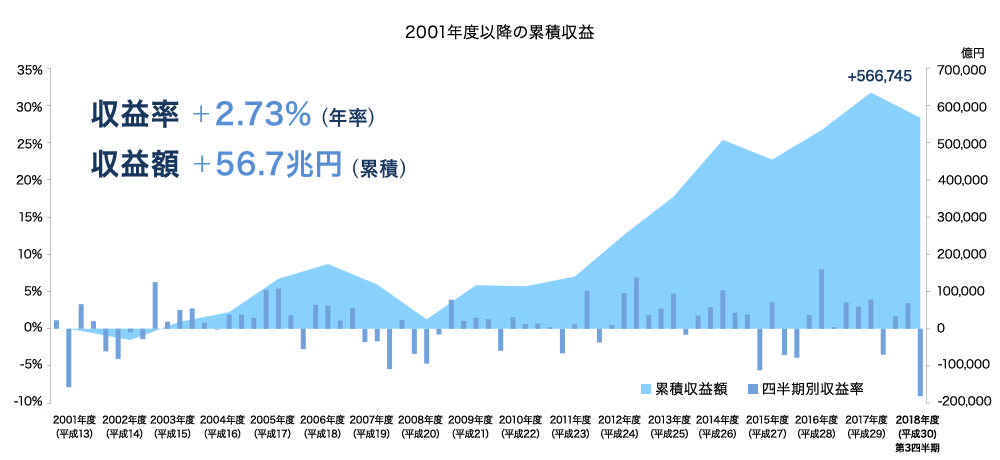

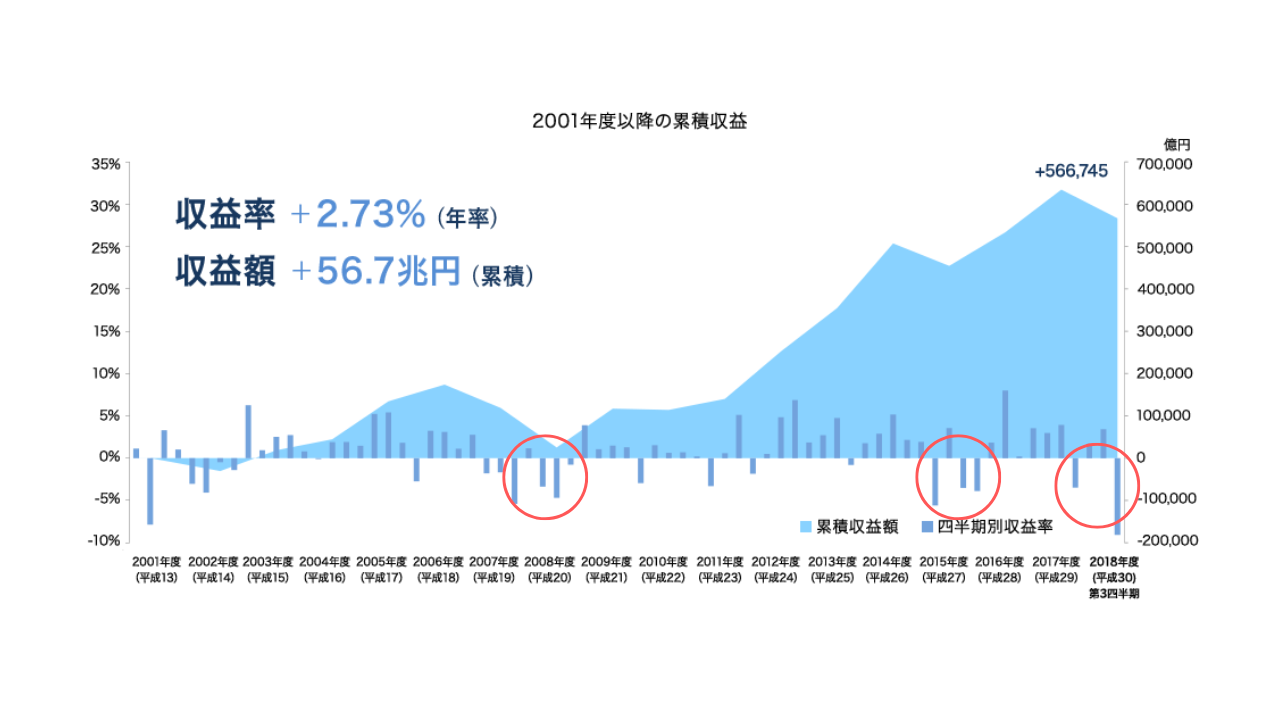

そしてこちらは2001年度以降のGPIF(年金積立金管理運用独立行政法人)の累積収益です。

市場運用開始以来、2008年のリーマンショックの時期を含めても、平均収益率は年率+2.73%、累積収益額は+56.7兆円となっています。

たまにマスコミがGPIFの年金運用成績が赤字になったと騒ぎますがそれは下図のように一部を切り取って報道しているだけで、トータルではかなり堅実で優秀な運用をしています。

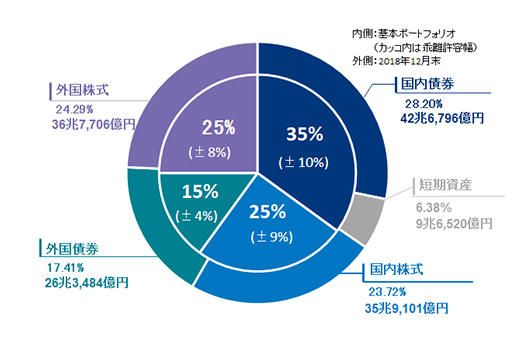

運用資産額・構成割合

ポートフォリオは、年金特別会計で管理する積立金を含めた年金積立金全体に対し、国内債券35%(±10%)、国内株式25%(±9%)、外国債券15%(±4%)、外国株式25%(±8%)です。

僕、個人の意見としては年金という超長期の運用なので、もう少しリスクを取って株式の割合を増やして欲しいです。(年金という国民のお金なのでしょうがないかもしれませんが)

現在の運用は堅実すぎる印象ですね。

以上、3つの観点から年金が破綻することはまずないというのが結論です。

しかし、年金受給時に平均的な支出では毎月5万円の赤字で、2000万円の資金が必要という金融庁の試算は不都合な事実です。

ではどうしたらよいのかと言うと

① 足りない分を自分で備える

② その分生活水準を下げる

このどちらか(あるいは両方)で対応するしかないのです。

年金はあくまで所得の平準化の施策にすぎず、老後の面倒を100%全てみるというものではありません。

国民感情としては「何をふざけたことを!」と怒りたくなる気持も理解できますが、ある程度は自分でなんとかするしかないのです。

「ゆりかごから墓場まで」という国が面倒を見るという役割はもう終わりを迎えています。

これからは投資・節約・副業の3つが自分の資産を作っていくことがとてもに大切になってきます。

それではみなさん

情報を正しく判断して自分の身は自分で守っていきましょう!

資本主義攻略ブログ

5人がサポートしています

18.20 ALIS