275.76 ALIS

275.76 ALIS  3.00 ALIS

3.00 ALIS

先日は仮想通貨の会計上の取り扱いについて記事を書きました。あちらは簿記3級くらいの知識でお伝えできる部分がメインでしたが、今回は一気に簿記1級くらいのお話です。

この記事では仮想通貨の法人税上の取扱はどのようになるか?について考えたいと思います。前回と同じく、個人投資家の方にとっては馴染みが薄い内容になってしまっていますが。。。ごめんなさい!

個人の所得に係る税金が確定申告でおなじみの所得税である一方、法人の所得にかかる税金が法人税です。原則として決算日の二か月後には納付が必要であり、納付にあたってはその事業年度の所得を算出することが必要です。

また、財務諸表の作成上も貸借対照表の「未払法人税等」や損益計算書の「法人税等」等の数字を出すにあたり必要になります。

ちなみに、前回お伝えした「仮想通貨から生じる会計上の利益」と今回お伝えする「仮想通貨から生じる法人税法上の所得」は別物です。会計上の損益が法人税法上も損金・益金になるかといえば、必ずしもそうではないのです。ややこしいですねー

では、現時点で仮想通貨の法人税法上の取り扱いはどのようになっているのでしょうか。

答えは

なんと。

とはいっても、すでに仮想通貨を保有している会社は存在します。

Coincheck等では法人名義で口座の開設ができますし、きっとこれからも仮想通貨を保有する法人は増えていくでしょう。

おそらく、現状では法人税上の所得も所得税上の取扱に倣って計算することが最善策だと思います。

仮想通貨を保有する主体が個人から法人になるだけで課税対象や計算方法が全く違うものになるということはこの場合考えにくいので・・・。

所得税については3月に確定申告の締め切りがあったこともあり、仮想通貨に関連した課税所得についてタックスアンサーとFAQがすでに発表されています。

これらは法律ではなく「よくある税のご質問に対する一般的な回答」に過ぎないのですが、とりあえずは所得税上の定義付けはされている状態です。

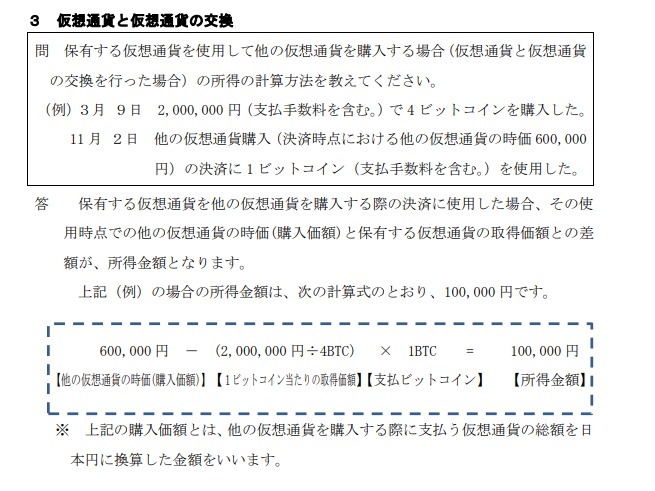

タックスアンサー No.1524ビットコインは、物品の購入等に使用できるものですが、このビットコインを使用することで生じた利益は、所得税の課税対象となります。

関連FAQがビットコインに限定しない仮想通貨全体を対象にしていることから、ビットコイン以外の仮想通貨も同様の取扱になるはずです。

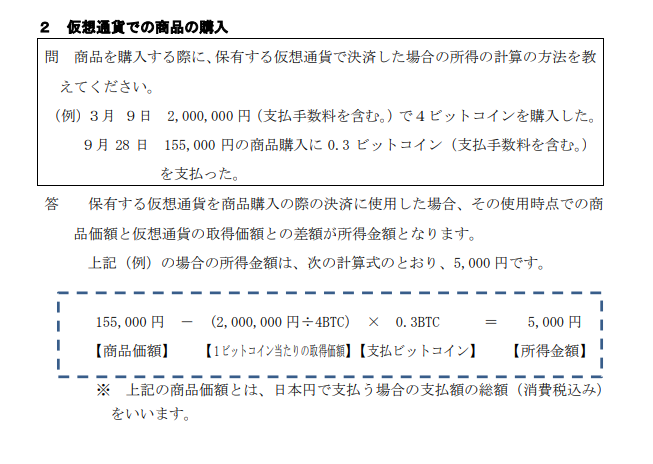

上の太字部分、仮想通貨を『使用することにより生じる損益』って?という点についてはFAQに以下のような具体例が挙がっています。

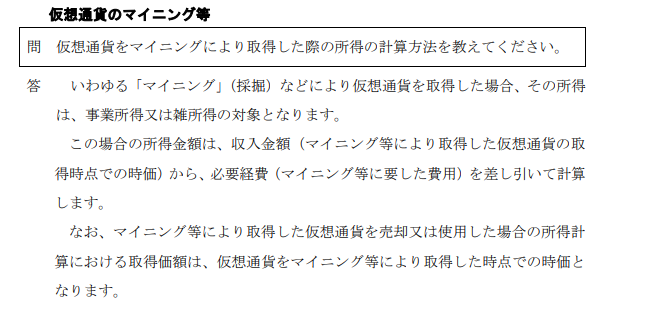

これに加えて、仮想通貨の使用ではありませんが

においても、所得が発生します。

以上の①~④が所得税の計算上、課税の対象となるものです。おそらく法人税の場合もこの4つの項目が課税対象になるのではないかと推測しています。

以上4項目は法人税でも課税所得!

・・・になるんじゃないかな、・・・たぶん。

国内の7割くらいの上場会社が3月決算であることを考えると、近いうちにタックスアンサーなり何なりの発表があってもおかしくはないです。

が、少なくとも現この記事を書いた時点ではこうではないかな、というのが私の考えです。一個人の考えなので、ご参考程度に!

税金&会計関係記事のトップページはこちら↓