2.22k ALIS

2.22k ALIS  573.30 ALIS

573.30 ALIS

ポートフォリオの方は以前から、そこそこ有名でしたけども。

NISAの拡充でさらに気を付ける方が増えたような気がします。

いや、良いことですよこれは。

しかし、前者のアセットアロケーションの方は未だ、そこまで有名でもないような気がします。

(ALIS内ではTNT様の以下の記事一つだけでした。

なお、ポートフォリオの記事はたくさんありますので、今回は割愛しました)

今回はそのお話ですが、きっかけは「X」の以下。

というわけでKTAG様、今回もありがとうございます。

まず、アセットアロケーションとポートフォリオの意味ですが、金融の用語としては、どちらも「資産配分」的なもので使われます。

厳密に言えば、和訳の「資産配分」はアセットアロケーションの方であり、ポートフォリオは「有価証券の一覧」的な意味を持ちます。

ポートフォリオ直訳の「紙ばさみ」や「書類入れ」が転じて、金融では「有価証券の一覧」とか、あるいはデザイナーなどのクリエイティブなお仕事で「実績をアピールする作品集」とか、そういう幅広い意味で使われる言葉ですね。

ただし、金融に限って言えば、幅広いのはむしろアセットアロケーションです。

アセットアロケーションの資産配分とは、文字通り「資産の配分」であり、金融商品だけでなく、動産や不動産のリアルな「物」まで含むことができます。

そして金融商品の中で、さらに細かい配分を一覧にして出して、投資している商品の配分を決めるかなー、という時にポートフォリオを使います。

例として、アセットアロケーションで「国内株式40%、先進国株式10%、国内債券50%」の場合、ポートフォリオで「上場インデックスファンドTOPIX30%、トヨタ自動車10%、マイクロソフト5%、テスラ5%、個人向け国債50%」となる、とか。

つまりアセットアロケーションで国内株式とか先進国債券などの資産配分を言い、ポートフォリオでその内訳を表す、ということです。

で、この時に「家は賃貸で車も持っていないし、物も金やプラチナのようなお金になりそうな物は持っていないし、資産的なものは現金と金融商品しかないんだよね(かつ、これからも買う予定は一切ないんだよね)」となる場合、アセットアロケーション=大まかなポートフォリオやん、てなります。

そしたらもうポートフォリオだけでも良いやんかー……で、ポートフォリオの方がより有名になる、と。

まぁ、そんなわけで、別にアセットアロケーションを知らなくてもー、ポートフォリオの方を知っててがんばってたらそれでー……という状況でしたけれども。

これまではそれでも良かったんですよ、これまでは。

何故なら、概ねデフレな時代だったからですね、これまでは。

デフレ(デフレーション)とは、物価が下落しお金の価値が上がる(というのが継続的に起こっている)ということです。

デフレが続くということは「お金を出して何か物を買うと、その後、その買った物は(お金に換算した時の、お金に対しての)価値が下がっていく」ということですね。

そしたらもう「物を買わないで、お金と金融商品だけ注視する」というのは、理にかなっているじゃないかー、そのように私も思います。

というわけで、実際に実物資産を持つがどうかはさておき、知識として持っておくのに越したことはないのでは、と思います。

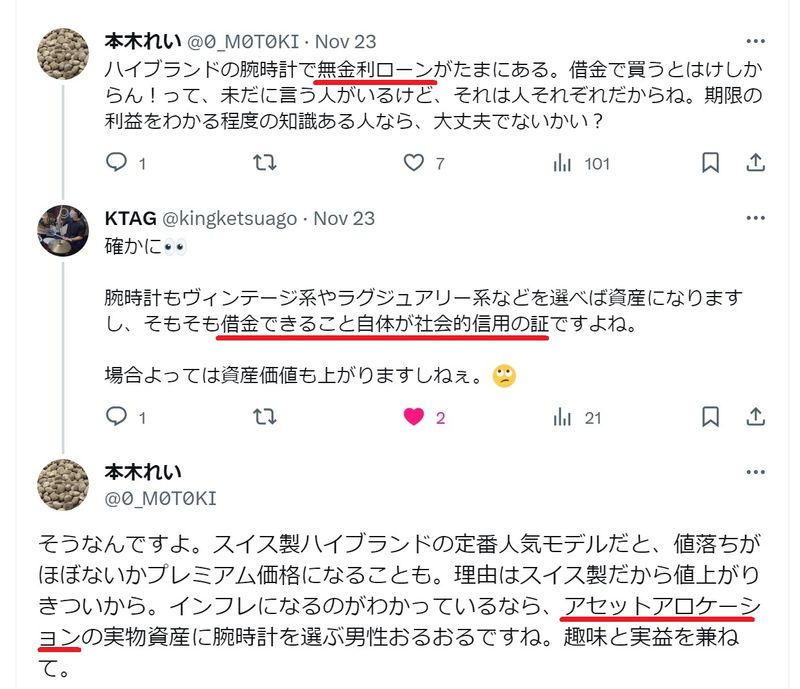

ではここで、上の画像をご覧ください。

ハイブランドの腕時計の購入時に、キャンペーンとして「今なら無金利ローン使えます」みたいなことをやっているお店があります。

最近はかなり少なくなりましたが、今でもたまにされていますよ。

(何と、昔はロレックスの人気モデルでもありました。今は逆に大人気で品薄過ぎて、中古価格が跳ね上がっている状態です)

これからインフレになるなー。

しかも、日本よりスイスはもっと、きついだろうなー。

で、実際にスイス製の腕時計は、これまで何度も価格改定時に値上げしていました。

あの国は絶好調だから、ハイブランドになればなるほど、手作業をする時計師さんの人件費が半端ないから、まー当然ですけども。

というわけで、お金持ちでかつ腕時計の好きな男性が、無金利ローンで100~200万円だかそれ以上かのスイス製腕時計を買うとしましょう。

支払い期間は長いところで五年とか設定されています。

毎月分割で支払っている間、インフレになってお金の価値が落ちていく。

その間に恐らく、スイス本国でそのモデルの値上げが何回か入るでしょう。

つまり、支払い終了時にプレミアム価格に……は無理かもしれませんが、中古買取価格が購入時と全く同じ、ということは十分にあり得る状況です。

となると、一括で購入するよりも、その支払い期間中に日本円の価値が目減りしているので、実はその分お得である、ということになるわけですね。

しかし、しかしです。

残念ながらこの期間中にトレンドが変わって、以前ほどの人気モデルではなくなる、と言う場合もあります。

このような場合でも、恐らくこの男性はあんまり落ち込まないと思います。

何故なら「腕時計が好き」だからですね。

支払い終了時点の中古買取価格が激しく下落していても、彼は「(カリトケ様のような)レンタルで今まで借りていたと思えば、値落ちした分ぐらいは十分に楽しんだからもう良いか」という考えをすると思うんですよね。

(これは可能性としては十分ありますので、腕時計が好きではない方はやらん方が良いですよまじで……ただ、知識としては持っておいた方が良いと思いますので)

というわけで、結論は「借金は悪だという古い考えのままでいない方が良いよ?」というお話でした。

で、ここから余談ですが。

この方法を使うための大前提であり、かつ最も大切なことが、KTAG様の仰る「借金できること自体が社会的信用の証」にあるわけですよ。

もはや言うまでもないでしょうが、この長期間の無金利ローンというもの自体、私に使わせて頂くことはできません。

社会的な「信用」ってものがないからねーあはははは。

が、どうしてもやりたいなら、方法がないわけではありません。

「夫に代わりにやってもらって、夫に返済していく」という方法です。

ま、その方法があるにはあるんだけどね、夫に土下座しまくるのもなぁー。

それに多分だけど、却下されるだろうなと。

夫「そんなん、嫌に決まっとるやろ!」

私「えーっ、何で?! 家族であってもちゃんと返すって、私はそういう人間やって知っとるやろー?」

夫「それは知っとる。でも、それは今、の話やないか。将来には夫婦仲が悪くなって、その時のお前が支払いばっくれる可能性があるやないか」

夫「その時のお前は、絶対に払わん、お前はそんなヤツや!」

……ばれたか(←当たっとんのかーい!)。

3人がサポートしています

16.10 ALIS