112.23 ALIS

112.23 ALIS  0.00 ALIS

0.00 ALIS

ごきげんようっ♡くりぷと★あまぞねす(@Crypto_Amazones)です。

仮想通貨の長引く低迷の中、みなさま、いかがお過ごしですか?息してます?

それもこれも法規制が安定しないのが要因かと思い、今後の仮想通貨の繁栄を祈って、ひとつ法規制にまつわる記事を書くことにしました!

金融庁で定期的に開かれている大学教授などの有識者で構成された「仮想通貨交換業等に関する研究会」というのがありましてね、その研究会第8回目がつい先日11月1日に開かれまして、第8回目にしてようやく本格的にICO規制の具体的な議論が始まったというんで、「仮想通貨交換業等に関する研究会」(第8回)説明資料2(金融庁)をベースにサマリながら解説をしていくことにします。ただ、サマると言ってもかなりボリュームなので、結論を先出ししちゃうぞ☆

なんと、研究会で確定した部分はこれだけ↓

結論

・ICO全面禁止は見送り

・ICOの類型に応じて規制する方針

→事業収益の配当や利子等の分配のあるトークンは金商法適用を検討

→その他ICOの類型の規制態様の具体案については今後検討

あ、そこの紳士淑女、ちょ、待って、結論見たからってページ閉じちゃいやよ!

研究会っていうのはね、結論だけではなく、どのような論理で議論が進んだのかとか、どのような利益考慮がなされたのかとか、過程を知ることはとても大事なんだよ。だから、このまま本編に進もうぜ!

目次

1 ICOの現状

(1) 今、ICOってどんな感じ?

(2) 世界のICO規制はどうなってる?

2 ICOの類型について

3 金融の機能と規制の要否について

4 投資に関する金融規制を要するICOの主な検討対象事項

5 おわりに

(1) 今、ICOってどんな感じ?

全世界におけるICOによる資金調達額は、2017年で約55億ドル、2018年1月~7月で約143億ドル(民間情報会社の公表データによる)と大幅に増加傾向。

その一方で、トークン価格の下落、ICO時に約束したサービス等が提供されない、ICOの権利内容があいまい、杜撰な事業計画や詐欺的な事案が多いなど、いろいろな問題が発生している。

★ぞねす心の声★身に覚えがありすぎて、ひりひりして、とってもつらひよ

(2) 世界のICO規制はどうなってる?

そんな現状を踏まえ、やはり投資家保護の観点から規制は必要というのが世界の流れ。具体的には、以下の3つのパターンで規制が進んでいる。

① ICO全面禁止→中国・韓国

② 特定のICOトークンが既存証券規制の適用対象となる旨公表→米英・EU

③ 上記②に加えてICOに特化した規制の検討→仏・マルタ

現段階の日本の規制スタイルは、②のパターン(金融庁が2017年10月27日に発表した注意喚起に、ICOが投資の性格を持つ場合で、法定通貨で購入されるまたは仮想通貨で購入されるが実質的には法定通貨で購入されるものと同視されるものは、既存の金融商品取引法(以下「金商法」という)の適用対象である旨記載されている)。

以上を前提に、今後の規制方針どないしよ?というのが今回の研究会のテーマ。

まず、既存の法定されたIPOなどの資金調達を利用するのではなく、ICOによる資金調達がこれほど増加した背景にある世界的なニーズをかんがみて、①ICO全面禁止は見送られた。そのうえで、規制をかけた場合に得られるであろう利益と失われるであろう利益の両面から分析し、②または③のどちらパターンで規制するべきか、精査を進めることとなった。

では②か③パターンで規制するとして、トークン設計の自由度が高く様々な種類のトークンが発行されている昨今、ICO全部ひっくるめて一律に規制というのは実態にそぐわない自体になりかねないため、類型化する必要がありそうだということで、投資家保護の観点から、以下の類型が提示された。

(a) 発行者からの直接的な見返りは求めないケース

(b) 発行者からの物品・サービス等の供与を見返りとして求めるケース

(c) 収益分配等キャッシュに相当する経済的価値の受取りを期待するケース

ちなみに、他の分類として、スイスの金融監査機関であるFINMA(the Swiss Financial MarketSupervisory Authority)が今年2月に公表したICOに関するガイドラインの分類も紹介された。

・ Payment tokens(決済用トークン)

→決済手段として用いるトークン。

・ Utility tokens(ユーティリティトークン)

→特定のデバイスやサービスの利用に必要なトークン。

・ Asset tokens(アセットトークン)

→企業や何らかの資金源に根ざした資産に相当するトークンや、

保有していると配当や利子を得られるトークン。

過去の議論から、金商法による規制をすべきかは、以下の2段階審査で判断すべきと研究会は考えていて、

(ア)仮想通貨を用いた個々の行為が金融(金銭等の融通)の機能を有するか

(イ)金融の機能を有する場合、仮想通貨の将来の可能性を含む社会的意義や投機の助長等の害悪の有無を踏まえて、金融規制導入が期待されるかどうか

その基準に当てはめると、上記類型では(c)収益分配等キャッシュに相当する経済的価値の受取りを期待するケースのみが(ア)の金融の機能を有するものと認められるという判断を下した。その理由としては、将来的に事業収益の分配を受けるなど投資商品・投資サービスとしての性格を持っているのであれば、その資金調達は金融の機能を有するといえるから。

次に、(c)ケースが(イ)に該当するかについては、実情を調査して今後検討するという方向でまとまった。

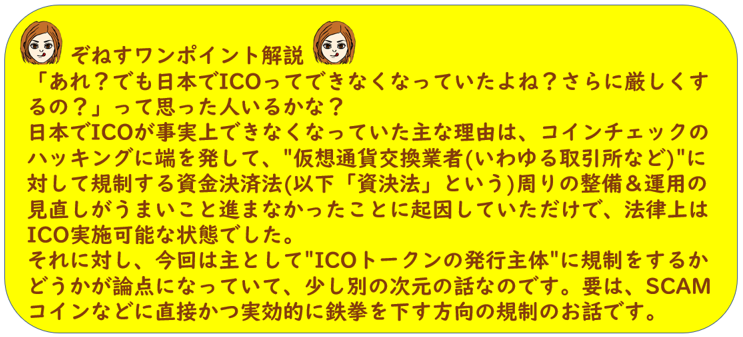

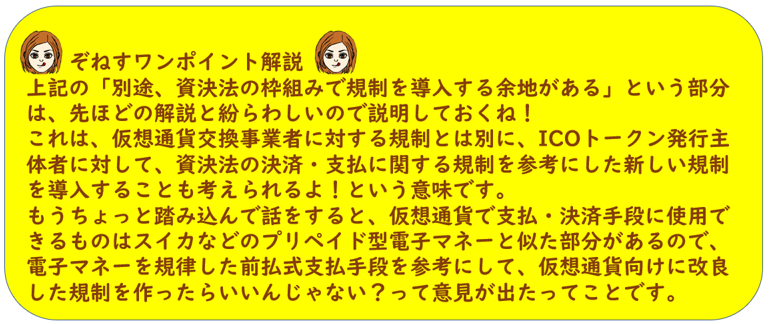

なお、金融の機能がないと判断された(a)発行者からの直接的な見返りは求めないケースや(b)発行者からの物品・サービス等の供与を見返りとして求めるケースはあくまでも金商法の適用対象から外されただけで、(a)(b)のトークンが支払・決済手段としての性格を有する場合は、別途、資決法の枠組みで規制を導入する余地があることも議論された。

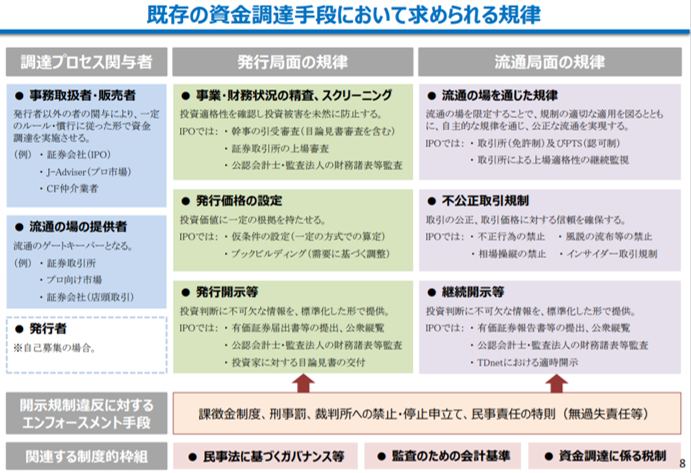

仮に(c)ケースが金商法の適用対象になった場合、ICOと同様の経済的機能を持ちリスクおいても類似点の多い株式等によるIPOを規制する資金調達手段の規律を参考に、実態に即した規制を考えていくのが妥当だろうという意見が出された。

具体的な資金調達手段の規律については、以下の資料にまとめられている。

★ぞねす心の声★

ざっくり個人投資家目線だと、「事業・財務状況の精査、スクリーニング」されればSCAM系は排除されるし、「発行開示等」や「継続開示等」がなされると今までのようなふわっとしたホワイトペーパーは通用しなくなるし、「公正取引規制」がなされればインサイダーやTwitterなどで頻繁になされる過剰な煽りや変なコミュニティでやってる相場操縦もなくなって健全化していい感じだけど、「流通の場の提供者」あたりを見ると個人投資家はトークンをうはうはな感じで購入することはできなくなるんだろうな。その他諸々規制をみると人手も金もカツカツなスタートアップ系の発行主体にとっては厳しかろう。。

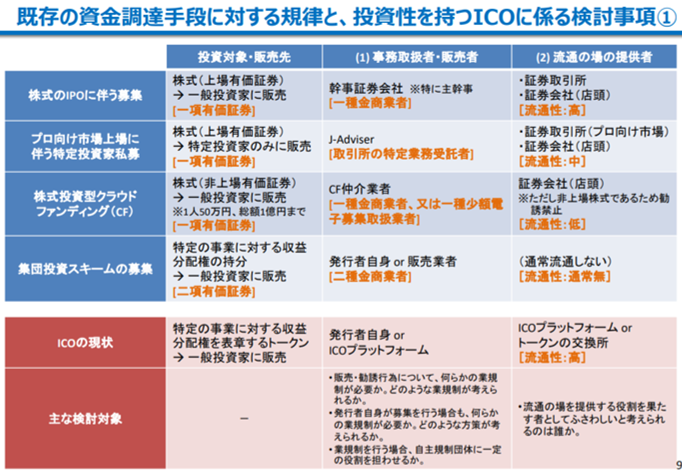

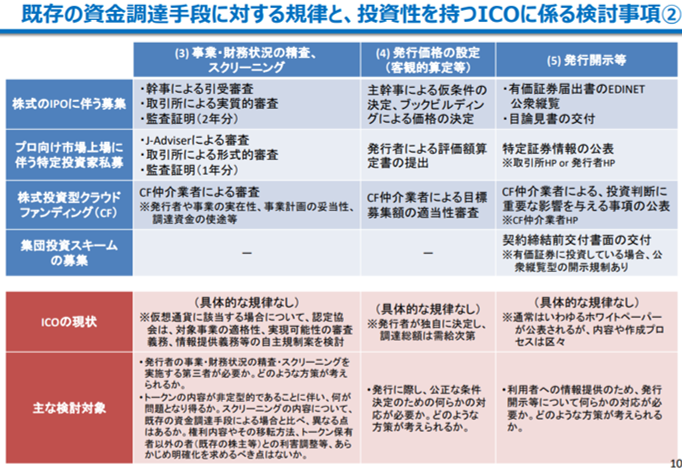

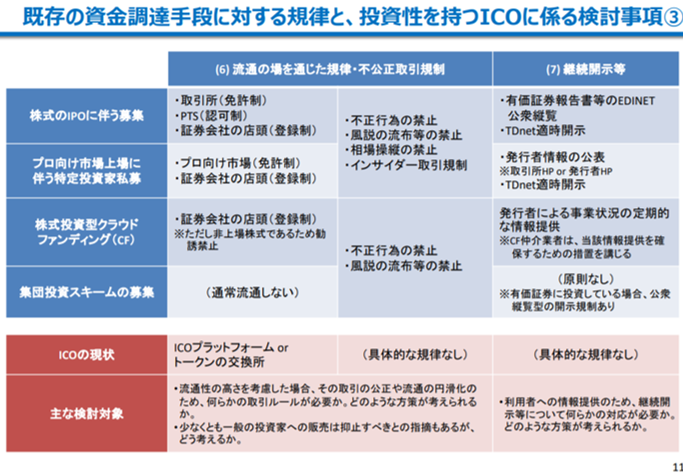

そして、上記の規律と各種資金調達・ICOを比較して、今後検討すべき論点を表にした研究会渾身のまとめは以下のとおり。

★ぞねす心の声★

ちょっとここら辺は細かい&まだ先の話で不確定なので参考程度にさらっと見ておく感じでよいと思うわ。

サマるといいながら長々と書き連ねてしまいましたが、だいたいの流れをつかんでいただけたでしょうか?

最後にどうしようもない個人的なゆるふわ感想を言うと、ICOが流行った最大の理由は法手続スルーの身軽でスピーディーな資金調達にあったと思うので、IPOばりの規制がかかってしまったら特に優位性がなくなっちゃうし、どーなんだろーと。とはいえ、やっぱり無責任なICOも多くて切ない想いもしたし、それなりの規制は必要と思うので、今後はそのバランスをいい塩梅で図っていってほしいと願うばかり。

最後までご精読ありがとうございます!!

研究会の議論が進展して、心に余裕があったらまた書きますね!

え?もういらないって?

<了>

※参考した記事

日経新聞:「金融庁、ICOに規制検討 透明性向上で投資家保護」

産経新聞:「仮想通貨による資金調達「ICO」、全面禁止は見送り 金融庁」

仮想通貨watch:

「金融庁がICOに関する規制について討議、金融規制対象になり得るものとそうでないもの」

「金融庁、ICOやSTOが資金調達方法として選ばれる本質を理解しないと議論は極めて困難」

※ブログ記事作成頻度の低さ・遅筆の改善および記事の質の向上のため、本記事からCrypto Timesさんの実施する「CRYPTO TIMES BootCamp Program on ALIS」に参加してます!

❤❤❤❤❤❤❤❤❤❤❤❤❤

くりぷと★あまぞねす

Twitter:@Crypto_Amazones

記事一覧:こちら

★ALIS discordラジオのパーソナリティしてます!遊びにきてね♡

→ALIS discordラジオの魅力はこちら

→ALIS discordラジオへのアクセス方法はこちら

→ALIS discordラジオのアーカイブはこちら

❤❤❤❤❤❤❤❤❤❤❤❤❤