44.92 ALIS

44.92 ALIS  1.10 ALIS

1.10 ALIS

こんにちは。

今回は、題名の通りオーストラリアに行った際に気がついたキャッシュレス決済に関することを記事にしようと思います。

ちなみに、この記事の著者は

https://alis.to/mamidai/articles/3bNWm4VB6GoL

の記事と同じ者です。

上記の記事もお読みいただけると幸いです。(宣伝)

一般社団法人日本クレジット協会が発表した「諸外国のキャッシュレス決済(カード決済)に関する統計」によれば、オーストラリアでは、主に支払い方法としてクレジットカードやデビットカードが利用されていて、全体的に日本よりもキャッシュレス化が進んでいることが分かります。これは、スーパーマーケットのセルフレジの約半分ほどがキャッシュレス決済専用となっていることにも見ることができます。

実際に、現地在住の方にアンケートを取ってみても、やはり主にクレジットカードやデビットカードを利用していて、またカード決済が利用できる店では常にカード決済をするとのことでした。

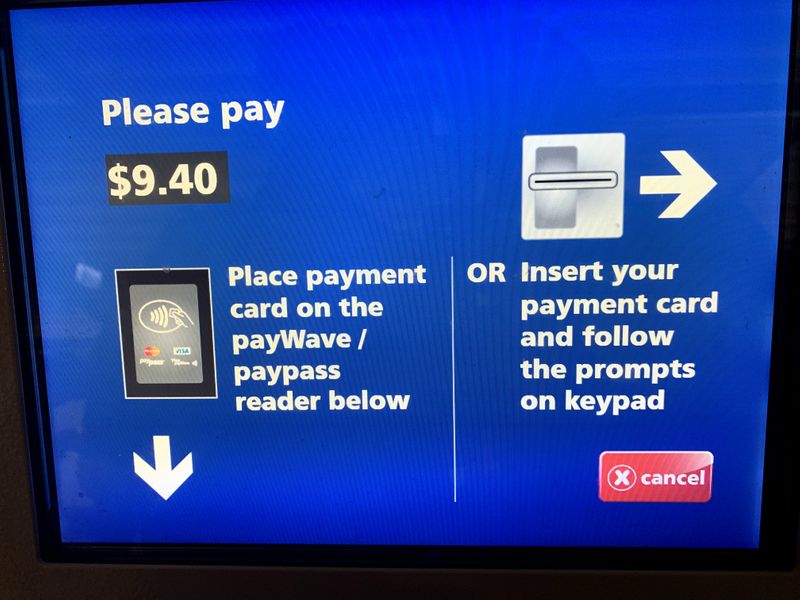

また、オーストラリアで発行されているカードのほとんどは、クレジットカード単体で非接触決済(タッチ決済)を利用することができます。これは一般的にコンタクトレス決済と呼ばれ、それぞれVISAが提供しているものをVISA PayWave、MasterCardが提供しているものをMasterCard Contactless(旧称:PayPass)、American Expressが提供しているものをAmerican Express Contactless、JCBが提供しているものをJCB Contactlessと呼びます。

日本では多くの場合、クレジットカードの他にiDやQuickPay、edy、Suica等といったサービス専用のカードを別途発行する必要があります。日本で一般的に利用されている決済端末に磁気ストライプを通す方法に比べ、タップするだけという、非常に簡単で・早く・セキュアに決済を完了させることができるという点では、非常に優れたサービスであると思います。このように簡単に決済できる仕組みが広がっているのも、オーストラリアでキャッシュレス化が進んでいる一つの理由なのではないかと考えました。

現在、日本ではコンタクトレス決済をマクドナルド・ローソンなど一部の店舗で利用することができます。また一部のカード会社ではコンタクトレス機能付きのカードを発行している場合があります。コンタクトレス機能がついている場合、カードにそれを表すマークが描かれています。そのマークは下に写真を添付しましたので、是非御覧ください。また自分のカードにもマークが付いているかを確認するのも良いかもしれません。

また、その利便性からコンタクトレス決済はオーストラリアのほとんどの小売店で利用することができ、私が2週間滞在した中でコンタクトレス決済を利用できなかった店は1店しか見つけることができませんでした。中学校の売店、露天などでも決済端末があった程です。また、一部のATM(特にANZ、オーストラリア・ニュージーランド銀行)では、現金を引き出す際にもカードをタッチするだけでカード情報の読み込みが完了します。これもコンタクトレスの一種であると考えることができます。

alisの仕様で写真を縦に添付することができません。そのため、縦になっている画像をご覧になりたい方は、

https://www.flickr.com/photos/183528095@N03/?

までアクセスしていただけると幸いです。

日本の場合、デビットカード(銀行口座の残高と紐付いているカードのこと。)は16歳から発行することができます。これは高校1年生に相当する年齢となっています。それに対して、オーストラリアでは14歳からデビットカードを発行することができます。このように、オーストラリアでは日本と比べキャッシュレス決済の門戸が子供にも比較的開かれていると言えます。私が滞在したホストファミリーの家の子供もデビットカードを持っており、ほぼすべての決済をそのデビットカードで行っていました。

上記の写真のように、やはりデビットカードにもコンタクトレス決済の機能が付与されていることがわかります。

若い内からキャッシュレス決済に触れる機会があることで、仕組みや長所、短所などを子供のうちから十分に理解し、大人になってからもキャッシュレス決済をなんの検討もなしに怖いものだと遠ざけることがなく、抵抗なく利用を検討できるようになるのだと感じました。これもキャッシュレス化が進んでいる一つの要因なのではないでしょうか?少なくとも私はそのように考えます。

Eftposとは、オーストラリアとニュージーランドで利用されているデビットカードのブランドのことを言います。このEftposは国際ブランドではなく、現地のみで利用できる方法で、日本でのJ-Debitと同じようなイメージと考えるとわかりやすいかと思います。

しかしEftposとJ-Debitは規模の大きさ、言い換えれば知名度の高さに大きな違いが見られます。

例を挙げると、2017年、オーストラリアでは18億件、総額1150億豪ドルのeftposによる決済がありました。これは1豪ドル=80円のレートで計算すると日本円にして約9兆2000億円もの額となります。一方、日本では2016年、およそ1000万件のみしかJ-Debitによる決済が行われず、総額は4000億円となりました。

これらのデータからも、eftposはデビットカードとしてオーストラリア国内で大きなシェアを獲得していることがわかります。実際、2017年現在でeftposはクレジットカード・デビットカード市場の約36%ものシェアを握っているのです。

しかし、昨今の国際ブランド付きデビットカードの台頭によってEftposの利用率は下がりつつあります。

そのため、EFTPOSは加盟店に手数料の低さアピールしたり、ApplePayでも利用できるようにしたりするなど、国際ブランド付きカードへの対抗策を取っています。

オーストラリアに二週間渡航した感想として、全体的に現地は日本よりキャッシュレス化が進んでいると感じました。特にコンタクトレス決済はカードを機械に挿入する従来の方式に比べ簡単なため、利用者が増えどんどんと普及していったのだと思いました。また、現在日本では様々なキャッシュレス決済のサービスが乱立していますが、オーストラリアではほとんどコンタクトレス決済に一本化されていました。乱立した状態では何を使えばわからないというユーザーが発生します。そのため、日本ではキャッシュレス決済が普及していないという面もあるのでしょう。

このような海外の事例を見習い、日本でもキャッシュレス化の推進の対策を打っていけば良いかもしれないと感じました。

0人がサポートしています

0.00 ALIS