371.33 ALIS

371.33 ALIS  11.00 ALIS

11.00 ALIS

JPM StablecoinやFacebook Stablecoin、銀行Stablecoinや日銀Stablecoinについて、思いの丈を書いてみることにしました。

まずは、「銀行も悪くないよ」という話から。

銀行の預金も自由市場における1サービスです。消費者がそのサービスを選ぶかぎり無下に否定されるべきものではないと考えます。現に先進国に住む多くの人は、仮に暗号通貨を調べている人でも、銀行のサービスは受けているはずです。なんなら暗号通貨の利用頻度よりも銀行サービスの利用頻度の方が今の所は多いはずです。

社会にタッチポイントを増やして、資金が常にプールされている状況を作ることこそが現代の「銀行」という概念の圧倒的優位性の源泉だと考えられます。

BitcoinやEthereumをはじめ、新たな価値保存・移転サービスが世に提案されましたが、それが世の中の全ての場面に必ずしもフィットするとは限らないことを改めて頭に入れないといけません。

5年経ったとしても、Bitcoinの「制約されない」という性質は依然価値を持つし、老人や、インターネットが通じない南国の山奥での日常的な商取引はBitcoinにはなっていないでしょう。

岩井克人先生の「貨幣論」を超訳して紹介すると、「貨幣は、皆が貨幣として認知するだけでなく、もらう人が『このお金でこのくらいの飯が食える』と直感的にわかって初めて貨幣たりえる」ということからも、ボラティリティがあっても使えるケースと、ボラティリティが存在するというだけで使いにくいケースとがあるのは想像に容易いでしょう。

2万人月の工数で昭和の終わりから平成にかけて行われた想定寿命10年の「第3次オンラインシステム」から、現代の日本の銀行システムの基幹はそれほど変わっていないようです。約30年の間にインターネットとブロックチェーンが現れ、銀行を取り巻く環境は大きく変わろうとしています。これからもう5年すぎたころには、何が起きているでしょう?

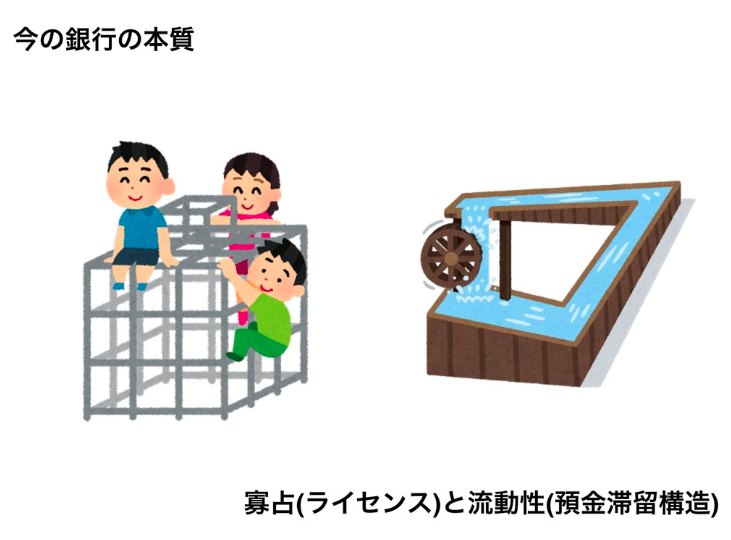

2018年11月時点で都市銀33、地銀64、第二地銀40の銀行が存在し、近年はメガベンチャー系のネットバンクという形態や、コンビニやイオンなどの小売銀行などが目立つようです。小さな組織が参入できる類ではなく、ビジネスモデルとしては「とにかく預り資産を増やす」という点に焦点が当たりやすいようです。

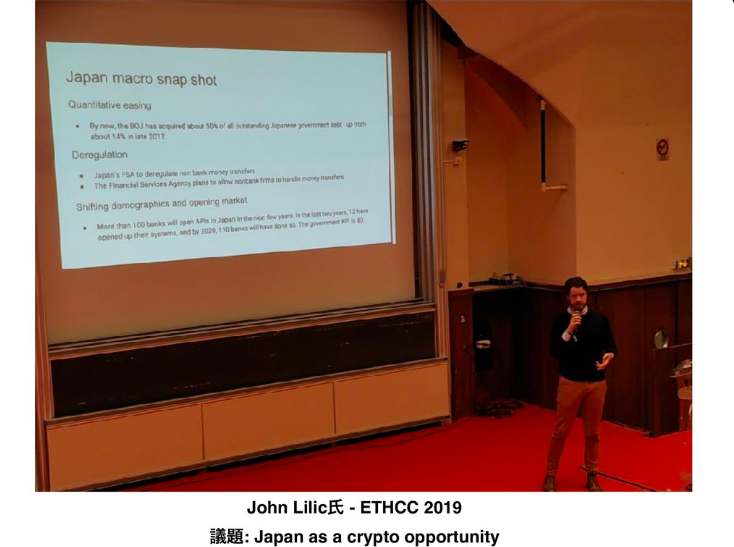

こちらは先日行われたETHCCにおけるJohn Lilic氏の発表で、日本の小額送金銀行規制緩和について「大きなチャンスだ」と語っている場面です。

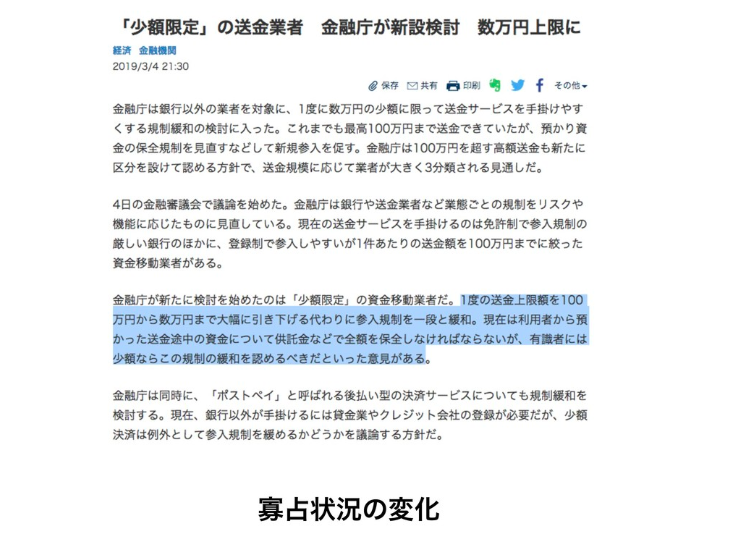

送金額制限に依存して3種類のライセンスに別れるという話、そしてこれまでの資金移動業と異なり、供託義務が緩和されるという話が報じられています。

海外でしばしば見かけるインフルエンサーのPompの有名なセリフ

ですが、一体どのくらいの人間が銀行を利用することをやめて、暗号通貨を日常的に利用するでしょうか?また、規制緩和はどのくらい競争環境をシビアなものにするでしょうか?

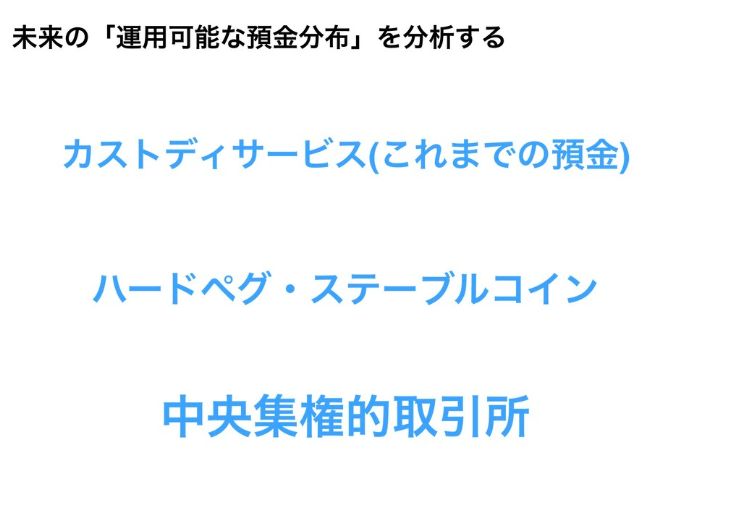

「運用可能な預金」が5年後、市場ににどのように分布しているかを考えてみましょう。

まずは、普通の預金です。ここがジリ貧になるポイントですね。

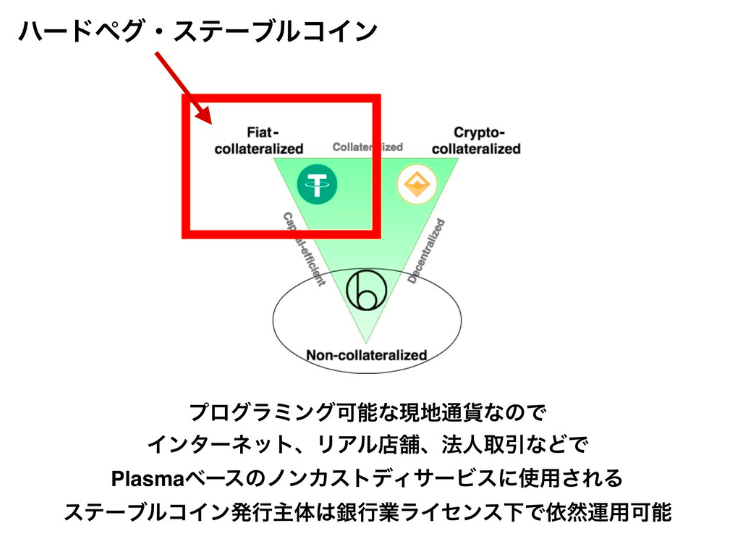

次に、ハードペグ・ステーブルコインです。

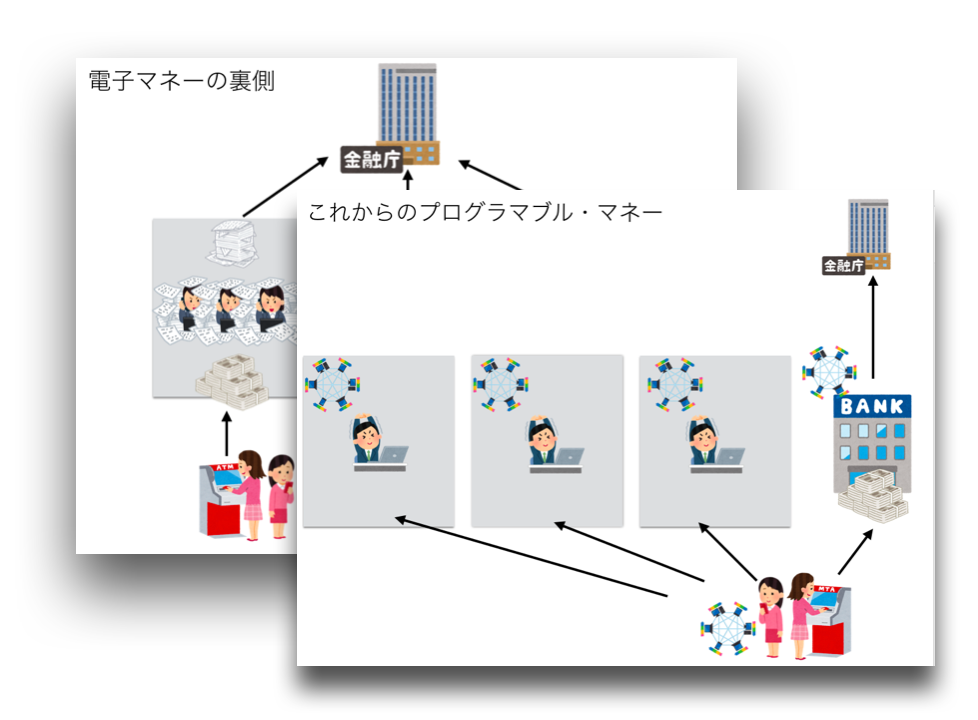

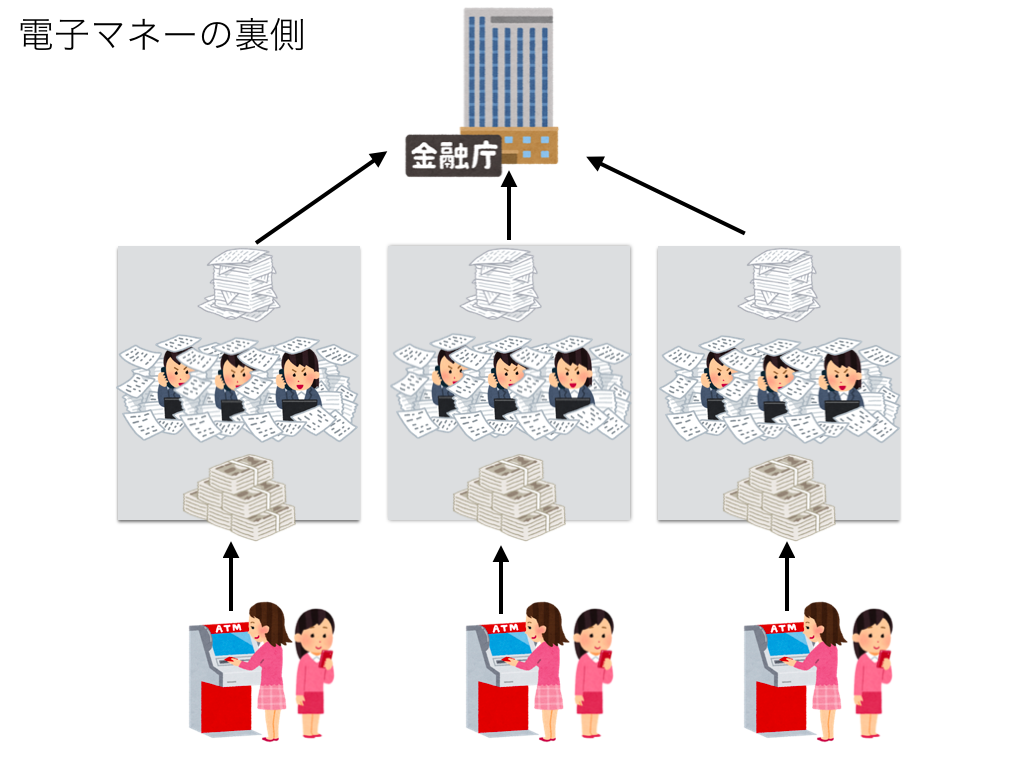

今までのインターネット決済は、ポイントシステム(トークン/電子マネー)を実現する際に、以下のように1社1社それぞれが銀行口座でお金をお預かりしていました。各社お金をお預かりするということで、相応の責任や、お役所仕事もありました。中にはこういった煩雑なルールを知らない若い会社が、資金移動業法に知らず知らずのうちに抵触してしまうこともありました。

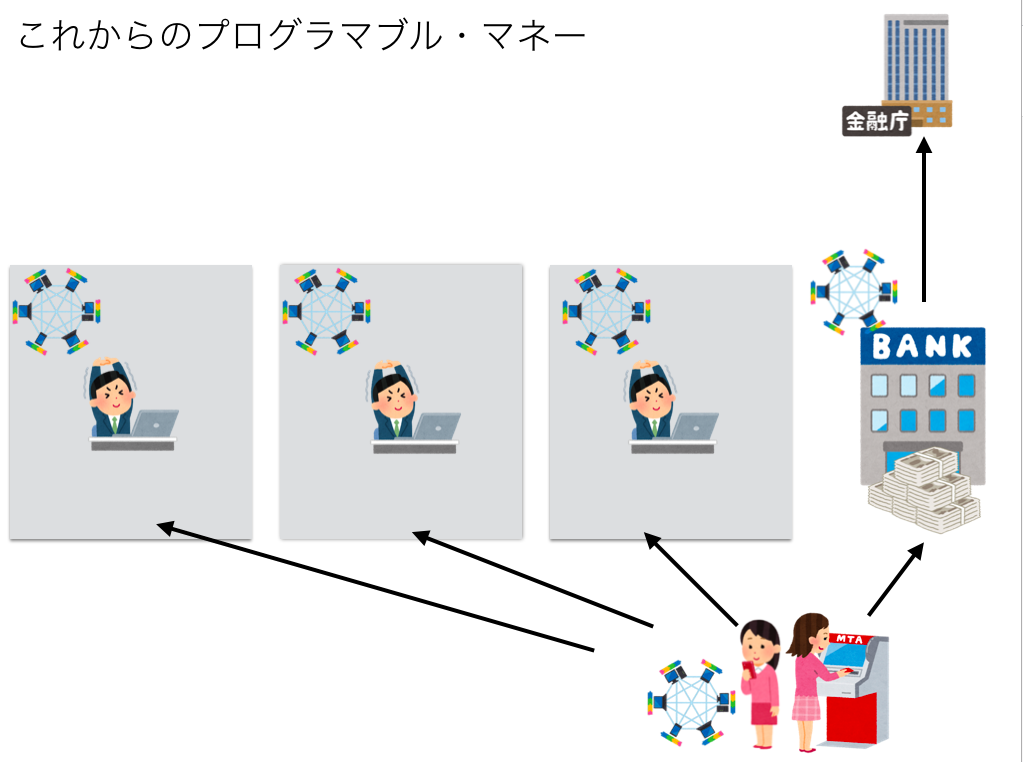

ハードペグ・ステーブルコインは、構造をシンプルにします。

お役所仕事を全て資金移動業者か、小額送金銀行か、銀行業者に寄せることができます。ひとつひとつの会社は身軽になります。

個人的にこれをProgrammable Moneyと呼んでいます。みなさんもPlasma x Hard Peg StablecoinをProgrammable Moneyと呼んでくれたら嬉しいです。

完全なDAppsを目指さず、「ノンカストディアルなトークン管理」を組み込んだアプリを作るイメージです。そして、スケーラビリティの問題は Plasma が解決します。

ハードペグ・ステーブルコインの資産保全性は銀行レベルのものになるので、先進国においては給与や貯蓄に用いるには文句のつけようがないでしょう(破綻しそうな地域はBitcoinを使えばよい)

これはアプリを使う前の事前UXの文脈になりますが、決済基盤がセキュリティ的に不安定だったり、スケーラビリティ的に限界があるのがわかっていること自体が、Bad UXです。Plasma Cash Variantのセキュリティとスループットがどうしても必要になるのが、マス・アダプションを冷静に考えた時の道理でしょう。

また、PlasmaはDoSベクターが限定されている上に1つのサイドチェーンのDoSが全体に影響しないため、Gasモデルを採用せずとも運用できます。加えて、ファスト・ファイナリティというPlasmaのガジェットを用いると、通信が届いた瞬間にファイナリティが得られます。

ノーガス、高速ファイナリティ、高スループット、ステーブル、給与口座から直入金、Script使用可能というわけです。「Programmable Moneyで稼ぐぜ!」というアプリ開発者が世界中で増えることになれば、大局図もひっくり返るのではないでしょうか。

中央集権的取引所もまた、資金をお預かりする主体です。しかし、風向きは悪く、Coincheck事件は北朝鮮による犯行だったと断定する報道が日経から出ており、国際安全保障の観点(核開発をさせないための経済制裁の有効性のため)からも、Non Custodialな取引所にすることが望ましいと言える世論になりえるのではないかと思います。

リアルな商圏やインターネット決済と相性がよく、法規制もゆるやかになっていく中で、銀行主導でハードペグ・ステーブルコインの用途を拡充していき、使う理由を増やしていく中で預り資産を増大させていくという方針はひとつ投資する価値はあるのではないでしょうか。

スタートアップの動きを眺めていると、どこもみな銀行になりたいのではないかと思えてきます。その一方で、銀行になれそうなゴールドラッシュがやってくると、ブロックチェーンの文脈が重なって、銀行ではない次の姿にみななりたがっていくようにも見えます。

正当にお預かりして、監査や透明性ある運営の中で、預金を運用することもあるでしょう(もちろん、運用をするような主体にお金を預けるか預けないかは顧客の判断です。運用益からくる利便性としての還元との天稟になるでしょう)。

融資先は、たとえ地銀やネット銀行であっても、Decentralized Open Finance #dopefi の文脈を踏まえて考えていくことになるのではないでしょうか。

最後に、a16z のマーク・アンドリーセンの名言である "software is eating the world" を借りて締めくくりとさせていただきます。