275.76 ALIS

275.76 ALIS  3.00 ALIS

3.00 ALIS

今回のテーマは「節税」です。所得税の。

簡略化のために住民税については触れていませんが、前回の記事は別として、やーっと個人投資家の方にも興味を持っていただけそうな記事を書いてみました。笑

節税のためには準備が必要なものもありますのでまだ税金のことはそこまで気にしなくてもいいかも・・・という方もよろしければご覧ください。

仮想通貨から生じる利益の所得税での取り扱いはこんな感じです。(法人税についてはこちら)

タックスアンサー No.1524

ビットコインは、物品の購入等に使用できるものですが、このビットコインを使用することで生じた利益は、所得税の課税対象となります。

このビットコインを使用することにより生じる損益(邦貨又は外貨との相対的な関係により認識される損益)は、事業所得等の各種所得の基因となる行為に付随して生じる場合を除き、原則として、雑所得に区分されます。

関連FAQがビットコインに限定しない仮想通貨全体を対象にしていることから、ビットコイン以外の仮想通貨も同様の取扱になるはずです。

上の太字部分、仮想通貨を『使用することにより生じる損益』って?という点についてはFAQに以下のような具体例が挙がっています。

① 仮想通貨の売却

② 仮想通貨での商品購入

③ 仮想通貨間の交換

これに加え、使用ではありませんが

④マイニングにより仮想通貨を取得した場合

においても、利益が発生します。①~④から生じた利益は原則「雑所得」になります。

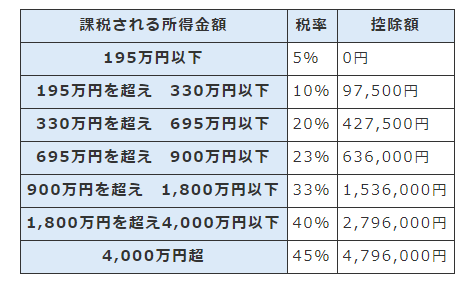

雑所得は給与所得や配当所得など他のいくつかの区分の所得と合算され、その合計額(「総合所得」と言います)に応じて下の表の通り税金が課されます。

「累進課税」という言葉をご存知かと思いますが、あれです。所得が多いほど納めないといけない税金も増えます。

仮に給与所得500万円、仮想通貨から生じた雑所得5000万円の計5500万円の所得がある場合、表の一番下の税率と控除額を使用し、総合所得部分の税額は以下の通りとなります。

(500万円+5000万円)×45%-4,796,000円=19,954,000円

約2,000万円。

高級車が買えますね・・・

ガチホールド、一般的な言葉でいうと長期保有。そもそもの利益を発生させない、という方向の節税です。

売却や他の仮想通貨への交換等、使用さえしなければ所得は発生しないので当然税金もかかりません。

ですが、翌年度以降も値上がりが続いた場合、その年度はやり過ごせても結局は取引・使用等したタイミングで課税所得が発生します。発生しない場合は損失が出てしまったときだけです。

今年度は仮想通貨の含み益たくさん、税金も払わなくて済む!と思っていても、翌年度に大幅下落でガチホもとい塩漬け状態。あのとき節税なんて考えずに売却しておけば、税金分差し引いても儲かったのに・・・ということもあるかもしれないのです。

節税する一番の理由は「手元にお金を残すこと」だと思うので、取引機会を逸してしまいかねないこの方法はお金を増やすという観点では微妙だと思います。

ただし、ホールドしている間に税制改正があり、仮想通貨にかかる税金が将来的に減るようなことがあるかもしれません。あくまでも可能性の話ですが・・・

1と少し似ている方法で、利益を抑えて確定申告をする必要を無くしてしまおう、という節税方法です。

タックスアンサー No.2020 確定申告

確定申告をする必要のある人

その年分の所得金額の合計額が所得控除の合計額を超える場合で、その超える額に対する税額が、配当控除額と年末調整の住宅借入金等特別控除額の合計額を超える人は、原則として確定申告をしなければなりません。

しかし、給与の収入金額が2,000万円以下で、かつ、1か所から給与等の支払を受けており、その給与の全部について源泉徴収される人で給与所得及び退職所得以外の所得金額が20万円以下である人等、一定の場合には確定申告をしなくてもよいことになっています。

ざっくり言うと、給料や退職金以外からの所得が20万円以下の人は基本的に確定申告しなくてもいいよ、という内容です。

この場合は仮想通貨から生じる所得も申告しないで良いということになり、所得税も払わなくて済みます。

ただし、後で紹介する税金の控除を受ける場合は確定申告が必要になります。その場合は雑所得についても金額を問わず申告が必要になりますのでご注意を。あと、他の区分の所得金額が20万円を超える方も・・・。

雑所得の計算上、生じた利益から「必要経費」をマイナスすることができます。この必要経費をもれなく利益から引くことで、雑所得の額を減らそうという節税方法です。

タックスアンサー No.2210 やさしい必要経費の知識

1 必要経費に算入できる金額

事業所得、不動産所得及び雑所得の金額を計算する上で、必要経費に算入できる金額は、次の金額です。

(1) 総収入金額に対応する売上原価その他その総収入金額を得るために直接要した費用の額

(2) その年に生じた販売費、一般管理費その他業務上の費用の額

雑所得の場合は(1)の「その総収入金額を得るために直接要した費用の額」が大切になります。

これには仮想通貨の取得額はもちろんのこと、仮想通貨について勉強するために買った本やセミナー参加料などを含められる可能性が高いです。

FXから生じる雑所得の必要経費についても、この2つは認められるケースが多いようです。領収書はしっかり残しておきましょう!

他に考えられるのが電気代やインターネットの回線料などです。

しかし、同タックスアンサー内で「取引の記録などに基づいて、業務遂行上直接必要であったことが明らかに区分できる場合のその区分できる金額に限られます」とあり、一般的には全額を必要経費とするのは難しいでしょう。

このあたりはケースバイケースになるかと思いますのではっきり何%なら経費にできる、とは申し上げることができません、ゴメンナサイ。

所得の区分を変えることによって節税を試みる方法です。

雑所得ではなく事業所得であると認められた場合、以下のようなメリットがあります。

・損失が生じた場合、給与所得や配当所得などの他の所得と損益通算できる

・損益通算してもまだ残った純損失については3年間繰越し、翌年以降の所得を減らせる

・青色申告特別控除を利用して最大65万円、所得を減らすことができる

しかし、雑所得と事業所得の区分は以下の点を考慮して行うべきという判例があります。

事業所得とは、自己の計算と危険において独立して営まれ、

1営利性・有償性の有無、

2継続性・反復性の有無、

3自己の危険と計算における事業遂行性の有無、

4その取引に費やした精神的・肉体的労力の程度、

5人的・物的設備の有無、

6その取引の目的、

7その者の職歴・社会的地位・生活状況

などの諸点を総合して、社会通念上事業といい得るか否かによって判断する。

去年は一発当てたったー!というだけでは2の「継続性」がかなり怪しいです。人的・物的設備あたりも弱いでしょう。他も突っ込みだしたらキリがなさそうです。

一旦は事業所得で確定申告しても、税務調査で雑所得にする羽目に・・・追加で税金支払い!ということにもなりかねません。この方法もあまりお勧めはしません。

ここで紹介するのは仮想通貨取引を行なう、行なわないにかかわらず実施可能な節税方法です。総所得金額や、そこから計算された税額からいくらかマイナスされる可能性があります。

それぞれの項目について解説するとそれだけで1記事できそうなくらいのボリュームがあるので、検索すると幸せになれる言葉の紹介だけに留めます。笑

・株をやっている方

「配当控除」

・この年度だけで医療費10万円以上はかかった気がするという方

「医療費控除」

意外なところでは不妊治療・出産費用も該当します。自分と生計を一にする家族も対象です。

・ふるさと納税や被災地への寄付をした方

「寄附金控除」

・マイホームを買った方

「住宅借入金特別税額控除」

いずれも領収書等証明書類は大切に保管しておきましょう。

・・・これを見て「2017年度以前も控除してもらえるものがあったのに知らなかった!」というものがあった方、落ち込まないでください。

5年以内であれば「更正の請求」ができます。

実は私も寄附金控除の申告漏れで一度更正の請求をしたことがあるのですが、税務署に該当年度の申告書の控え(無くても大丈夫そうでしたが)と領収書を持っていけば簡単に手続きできました。詳細はリンク先をご確認ください。

タックスヘイブンに法人を設立し、そこで仮想通貨取引業をやっているということにすれば日本での税金がかからないとかなんとか・・・

ウルトラCです。私には説明できません、期待してくださった方ゴメンナサイ。。。

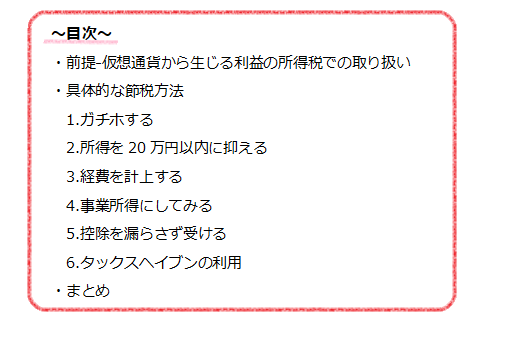

~まとめ~

1.売買などはせずに税制改正までやりすごす

2.所得を20万円以内に抑え、確定申告をしなくていいようにする

3.書籍やセミナー参加料は経費にする

4. 事業所得扱いしてみる

5. 諸々の控除を漏らさず受ける

6.タックスヘイブンの利用

難易度や有効性は様々ですが、以上6点が思いつく節税方法です。

納めるべき税金は正しく納め、抑えられた税金は再投資に回しましょう♪

仮想通貨と所得税(確定申告)についてはALIS外のブロガーさんもよく取り上げられているので決して目新しい内容ではないかもしれません。

でも、少しでも皆さんにわかりやすくお伝えできるよう、一生懸命考えて記事を作成してみました。

仮想通貨の取引自体はこの春から始めた新参者ですが、これからも自分の得意分野と仮想通貨を絡めて記事を書き、ALISの発展に微力ながら貢献できればと思います。

長くなりましたが、最後までお読みくださりありがとうございました!

税金&会計関係記事のトップページはこちら↓

Twitter始めました♪ @yuk1002kuy